一、盘面

昨天早盘高开如预期的被兑现了,弱市中很正常,但是之后的深V挺超预期的,一举扭转了盘中再次变得悲观的市场情绪。随后盘后又出了重磅利好,进一步把情绪推向高潮,A50和港股集体飙升,时点卡的非常好,配合昨天的市场走势,效果能比平时大好多倍,正所谓时来天地皆同力。

从目前的发展来看,这个底部肯定是稳了,很多机构担心今年没有春季躁动,目前各项条件都已经具备,随着时间接近春节,一年中对交易最友好的时光就要来了,好好把握住,建议从战略视角出发去布局,不要纠结一两天的涨跌,先把红包赚到手,才能对抗接下来的不确定性。

二、政策

1、央行行长潘功胜在国新办新闻发布会上的讲话要点:

1)当前货币政策仍有足够的空间,2024年发达经济体货币政策的外溢性将朝着压力减小的方向发展,中美货币政策周期的差趋于收敛,有利于增强中国货币政策操作的自主性,拓宽货币政策空间。

解读:弱化了美联储加息的影响,打开了降准降息的空间。

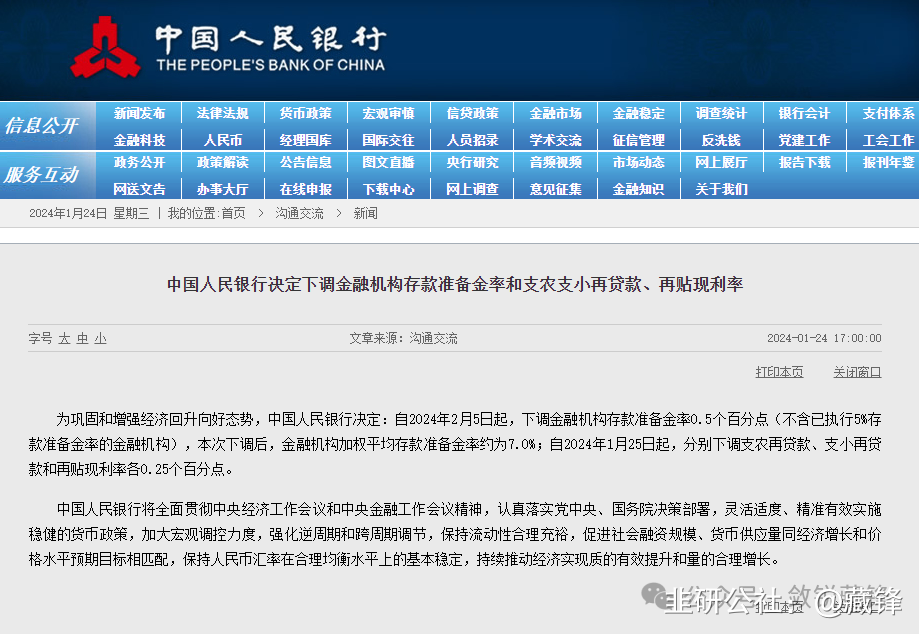

紧跟着就宣布了2月5日下调存款准备金率0.5个百分点,向市场提供长期流动性1万亿,今天下调支农支小再贷款、再贴现利率0.25个百分点。

在上次的降息传闻落空之后,市场已经降低了对货币政策的期待,现在降准时间上是有点超预期的,之前都是吹风之后过几天在宣布,这次当场宣布当晚央行就发了公告,显示出急迫性,而且以往都是下调0.25%,这次0.5%的幅度也超了预期。

这次降准不仅向市场提供了节前宝贵的流动性,还提振了信心。

2)把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量。

解读:货币政策开始重视GDP增速和通胀是否回升了,不再紧缩。

3)推动作为信贷定价基准的贷款市场报价利率(LPR)下行。

解读:这次降准降息之后,紧锁的货币政策开始松动,为2月LPR下调打开了窗口。

4)从国际比较看,我国zf尤其是中央zf整体债务规模不高,货币政策在保持流动性合理充裕,支持政府债券大规模集中发行,支持项目集中建设方面有充足空间。

解读:货币政策转向之后,财政政策也要开始动了,尤其是中央加杠杆。

5)近日将出台完善房地产企业经营性物业贷款的有关政策,支持优质房企盘活存量资产,扩大资金使用范围,改善流动性状况。

解读:给房企增加流动性,但主要是针对有经营性物业的房企,比如商场、写字楼之类的,当前抵押率已经比较高了,所以利好有限。

6)央行将为包括资本市场在内的金融市场运行创造良好的货币金融环境。

解读:特地点名强调了资本市场,股市平稳运行在货币政策中的重要性一下子拔高了,大利好!

2、证监会副主席王建军接受媒体采访要点:

1)没有亿万中小投资者的积极参与,就没有资本市场30多年的发展,他们是市场的功臣,保护好广大投资者是巨大的责任,但落实中还有不到位的地方,距离大家的期待还有差距。

2)对于欺诈发行等严重损害投资者利益的违法行为,坚决重拳打击,让其“倾家荡产、牢底坐穿”,对参与造假的中介机构一体追责,让其痛到不敢再为。

3)要切实增强投资者的获得感,不能把没有长期回报的公司带到市场上来,大力推进上市公司通过回购注销、加大分红等方式,更好回报投资者,对重大违法和没有投资价值的公司“应退尽退”,加速优胜劣汰。

4)健全适合国情市情的量化交易监管制度,优化完善减持、融券、转融通等制度规则。

最近几天,上面与市场沟通的次数一下子多了起来,各种政策和表态也都非常友好,尤其是证监会非常诚恳,和之前几乎判若两人。

种种迹象可以表明,现在上层对于经济和资本市场的态度发生了重大转变,不再是之前一副漠不关心、岁月静好的姿态,开始积极应对当前的局面,所以股市也给予了正面反馈。

市场不怕遇到暂时的困难,有问题解决就是了,怕的是“寡人无疾”,一切灵丹妙药只在四个字上面:实事求是。

三、行业

昨天领涨的主要是金融和地产,金融不用多说了,盘后都知道大涨原因了,今天也不好去接,因为没有牛市预期就不可能天天涨。

地产除了昨天政策上的刺激之外,还有前两天浦东新区的改革试点方案,这个东西我一直没写,是因为觉得没啥可写的,某些人给他赋予了过高的含义,当前的主基调是左转,这个方案里面允许某些国民经济重点行业外资参股甚至作为独资股东存在,显然太右了,不可能大规模推广,只有在经济发达、对外开放水平高的城市作为试点的意义,只不过筹码结构比较好,没有gjd和机构,又卡在了反弹节点上,才炒起来的。

现在大盘已经见底,金融地产在没有新催化的前提下已经基本完成了他们的使命,市场恢复正常之后还是要回到产业趋势和逻辑上来,所以我还是坚持之前的观点,继续看好AI。

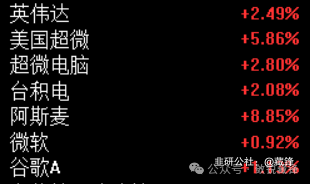

晚上美股AI阵营又集体大涨,这次是阿斯麦业绩超预期带来的催化,之前市场认为去年中国赶在制裁生效之前突击性拉货,透支了今年的订单,所以普遍不看好。

但是财报显示,23Q4的新签订单大幅增长至92亿欧元,其中存储客户的占比提升至47%,相比23Q1~Q3的20%~30%有了显著提升,说明存储客户重启资本开支,预计今年存储客户的增长来自DDR5和HBM带来的DRAM制程升级。

也就是说大模型加速迭代,对算力需求的大幅提升,导致HBM需求大涨,这部分需求弥补了制裁的损失,和德州仪器因为汽车行业疲软,汽车芯片需求下滑,导致财报不及预期而大跌,形成了鲜明对比,进一步验证了AI的产业趋势正在加速到来。

美股已经普遍反映在超预期的业绩上,而且都集中在硬件方面,A股能参与其中的方向我前几天已经写了(链接:AI及算力的深度解析),今天阿斯麦业绩超预期,再加一个HBM。

祝好

- 锋哥早上好,想问一下航运的交易期待还在吗?感觉最近虽然没啥关注度了,但实际上还干得挺猛(我是说实际战场上)。如果确实没有了,就不再关注了,谢谢答疑

10打赏回复投诉于2024-01-25 11:32:41更新查看1条回复

10打赏回复投诉于2024-01-25 11:32:41更新查看1条回复

- 1

- 2