现在新能源车销量特别好,在关注小米汽车的时候,关注到了一家公司,真的是特别优秀!

一、公司基本情况

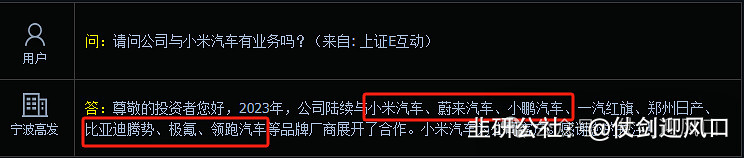

公司成立于1999年,是一家专业从事汽车操纵控制产品设计、开发、制造及销售为一体的高新技术企业。公司产品涵盖变速操纵控制系统、电子油门踏板、汽车控制器、新能源汽车空调压缩机、汽车拉索等系列十几类产品。公司的主要客户有:一汽大众、上汽大众、上汽通用、上汽通用五菱、江铃福特、吉利汽车、长城汽车、长安汽车、比亚迪、蔚来汽车、小鹏汽车、奇瑞汽车、江淮汽车、小米汽车等三十余家整车厂。

2021年到2023年,终于把前五大客户占比降下来了,而且保持了一定稳定,销售额在5.4亿元到6亿元,比例也在50%上下。

公司实际控制人为钱高法、钱国耀和钱国年三人,合计控股比例50%以上,两个儿子一个管运营、一个管技术。

公司三大主营产品是变速操纵器及软轴、汽车拉索及电子油门。同时,基本没有出口业务,再加上公司是国内三十多家整车厂的供应商,可以说现在的汽车主机厂都是客户,所以,业绩跟国内汽车销量息息相关,随着新能源汽车渗透率增加和出海的力度加大,相信公司也会跟着收益。

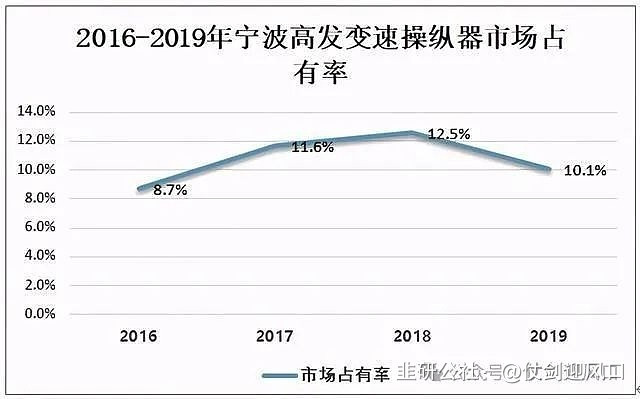

这个是新能源汽车渗透加速之前的市场占有率,现在看一些小作文说突破20%。不过,的的确确以前电子档把都是中高端车型在用,而现在连10万以下的新能源车都已经标配了。

可以说,新能源车渗透加速的确是公司增量的催化器。而国内同行应该也就剩下奥联电子了,但是占比不大。

二、业绩释放情况

2018-2022年,公司归母净利润表现有所下滑,营收也是起起伏伏,归结原因应该是切入新能源车受到认证困扰、剥离雪利曼电子和雪利曼软件等原因。

但是在2023年,终于在营收规模上收复失地,达到12.63亿元,同比增长21.79%;归母净利润也表现比较优秀,达到1.63亿元,同比增长41.54%。这里注意,公司的应收账款规模在缩小,同时2023年末货币资金6亿元,交易性金融资3.2亿元,现金充裕。

现金充沛,公司也是真舍得分红,从上市以来就坚持高分红,上市募集资金12.36亿元,这几年分红11.71亿元,基本上都回报给投资者,点个赞!

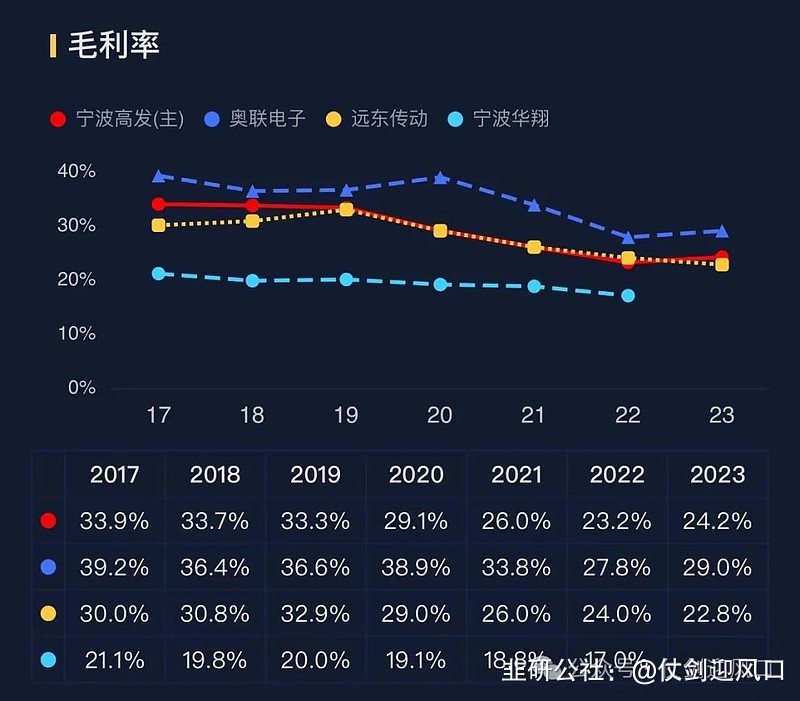

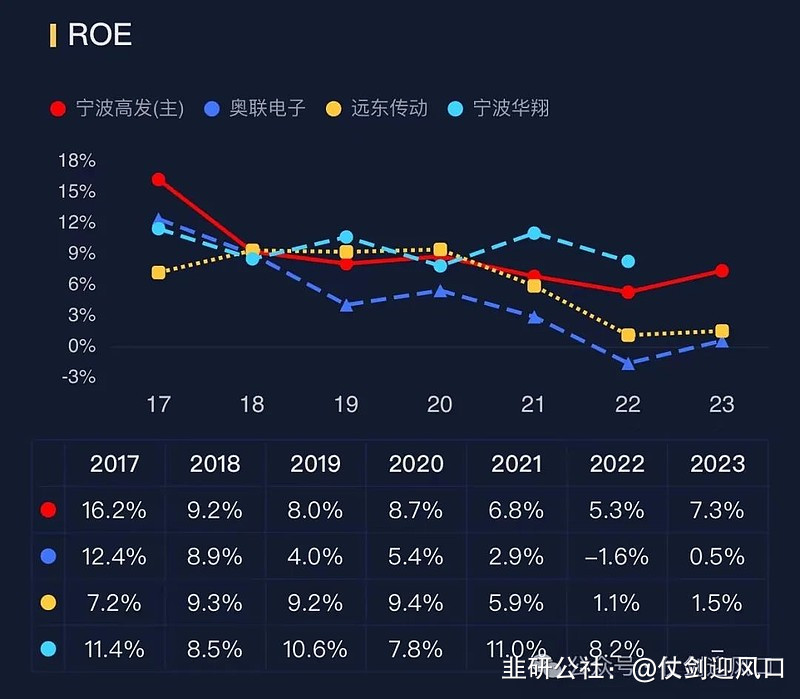

我们再来看看毛利率,对比一下奥联电子、远东传动和宁波华翔看看。

横向对比,公司的毛利率排在四家第2。

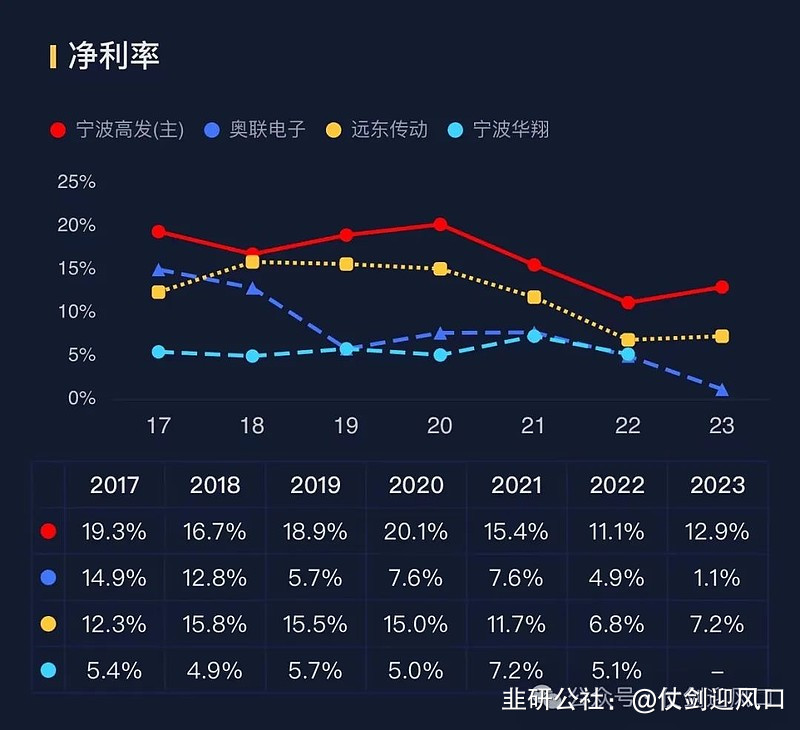

但是再看净利率就比较喜人了。

公司ROE为7.3%,支撑1.46倍PB,而公司2023年静态PB1.46,可以说绝对没有高估。

马上披露2024年一季报,我相信也不会差。

三、市场影响情况

十大流通股东方面,摩根士丹利新进。

新进平均成本应该在16.15元附近。

起涨前挖坑已经成为标配了,有望借着业绩再度爆发。