文章数据截至 2024年4月24日晚

数据来源:Wind, CICC RS等

一、为什么要关注红利策略?

来源:CICC RS

M2增速大于M1的本质原因是居民定期存款的大增,其占比从2023年年初的45%提高至48%。同时,单位定期存款占M2的比例、其他金融机构存款占M2的比例基本不变。这说明,居民端的存款行为,以及降杠杆行为,是目前经济周期的一个大堵点。该问题不解决,只能认为“风险厌恶+资产荒”将继续演绎,甚至将自我强化。

首先国九条的解读大家看过很多了,今天再拿出来老调重弹一下。股息率的提高是其中的政策重点方向,具体提出:

|

“强化上市公司现金分红监管。对多年未分红或分红比例偏低的公司,限制大股东减持、实施风险警示。加大对分红优质公司的激励力度,多措并举推动提高股息率。增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。” |

这次关于分红标准也有提高,重点惩治那些有利润不分配的公司,如果分红不达标,将被ST。可想而知,如果因为分红不达标而被ST,“财务方面”相关的监管检查也会随之而来,尤其是针对那些稳定期行业的企业,如果真的有钱,为什么不分红呢?

|

实施ST针对的是有盈利的企业,即最近一个会计年度净利润为正值且母公司报表年度末未分配利润为正值的公司。在判断实施条件上,只有当三年累计的分红比例(最近三个会计年度累计现金分红总额低于最近三个会计年度年均净利润的30%)和分红金额(主板为最近三个会计年度累计分红金额低于5000万元,科创板和创业板为3000万元)均不满足要求时,才会被实施ST。 |

那么可以预见的是有一批现金流稳健的公司,会逐步启动分红,提高股息率。吉林高速的案例值得大家复盘思考。4月13日,吉林高速公布年报,宣布23年净利润增长38.84%,获得净利润5.46亿元,但不分红。作为新国九条后的第一个“典型铁公鸡”,4月14日吉林高速直接被交易所发函,其中明确提出“现金分红是上市公司回报投资者的最直接、最有效路径之一”,政策意图已经非常明显。次日,4月15日,由于预期吉林高速将大幅提高分红水平,吉林高速涨停。以目前价格来计算,吉林高速的股息率预计将达到3.5%。

与一些上涨很多的高股息行业相比,这些铁公鸡的分红将会带来预期差,以及相应定价的修正。比如吉林高速从2023年1月3日至今上涨了23.79%,但同期,农业银行上涨了64.28%。这说明,对于能够明显提高股息率的公司而言,定价的修复将会有比较大的空间。

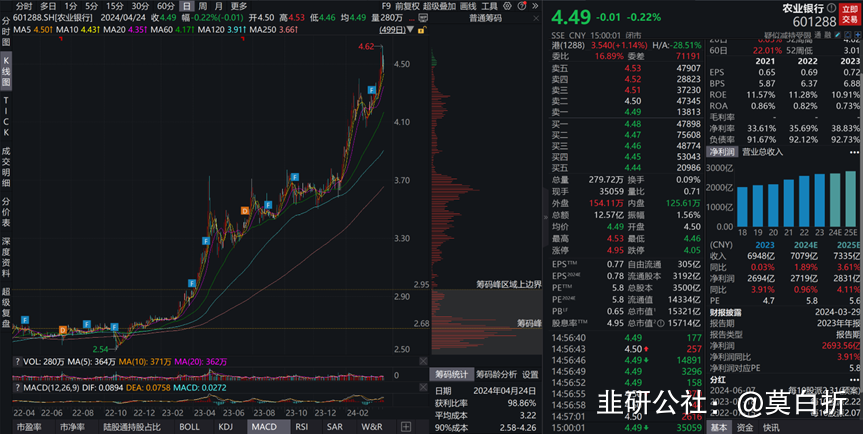

如果说,股息率提高、高股息率相比,那么投资者应该还是要毫不犹豫的选择高股息。因为高股息策略本身就是一个追求确定性的策略,股息高低就是决定一切。现在看农业银行,虽然2023年上涨了64.28%,但是人家的股息率目前还有4.95%,而且根据2024年利润分配计划,预计也将有提高。

那么为什么我们还要推荐关注股息率的提高呢?请注意,我们想要追求的其实是股息率的大幅提高,比如,从2.7%的股息率提高至6.8%?这就远远超过了上涨64.28%后的农业银行了。这说的是平安银行。如果市场购买农业银行和平安银行的逻辑相近,那么我们可以期待平安银行未来的涨幅超过农业银行未来的涨幅。(理论上我们可以为此开发对冲策略)。——请注意,平安银行2023年下跌17.96%,这意味着,它未来相对农业银行有巨大空间。

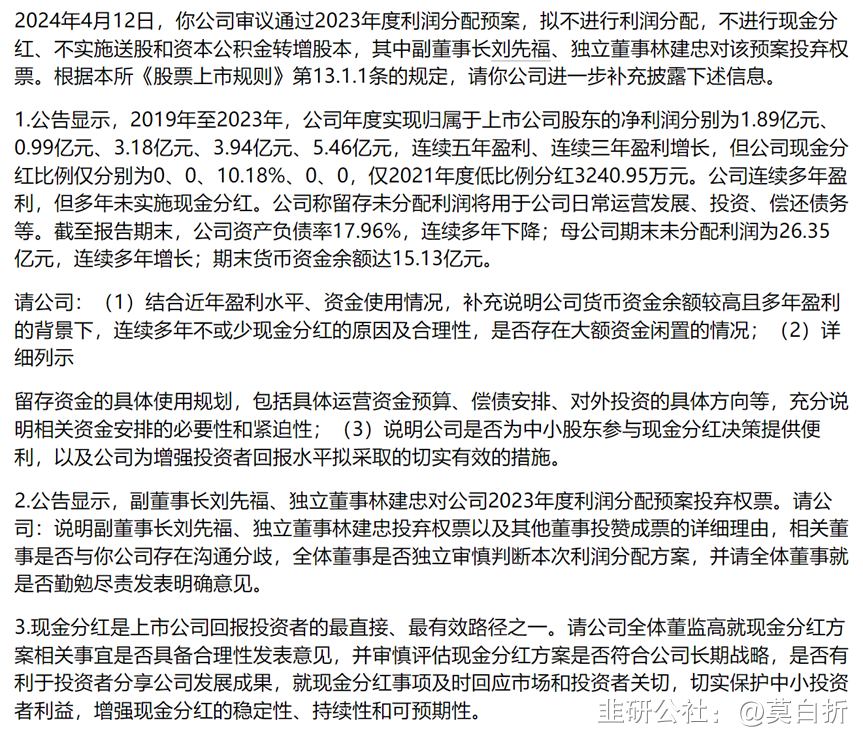

在同一逻辑下,我们可以发现路桥类公司其实有很好的分红提升空间。这一点具体的逻辑还需要引述上交所对吉林高速的监管函(见下图)。路桥类公司是妥妥的稳定性行业,现金流稳定,主业增长空间不大,没有大额投资支出。因此,在监管的督促下,可以预见他们未来成为一个个现金奶牛,为投资者提供稳定收益(即每年稳定分红)。

农业银行2023年1月1日至今上涨了64.28%,排名A股第266位,为何高股息能够带来这么持久的收益?为何高股息能够有这么强的涨幅?随着股票上涨,股票的股息率(=股息/价格)势必会下降,那么为什么没有资金抛弃它们呢?除了前文提到的持续的风险厌恶+资产荒的逻辑以外,我们这里要强调的是高股息本身的逻辑,那就是股票上涨的涨幅对应股息率的下降并不是线性的!

以农业银行为例,农业银行2023年1月1日的股息率TTM是7.1%,上涨至今,涨幅64.28%,股息率变动后的结果应该是7.1%/(1+64.28%)=4.31%。等等,农行现在的股息率不是4.95%吗?其实7.1%的股息率对应的是人家2022年5月的分红,2023年农行提高了股息,每10股股利从2.07元提升至2.22,才使得目前的股息率是4.95%。其实如果考虑到2023年度利润分配计划,那么未来2024年对应的股息率应该是5.14%.这样的股息率仍然吊打了市面上的一系列股票,包括国债、AA及以上的信用债...他们的到期收益率一般是在2.5%及以下。

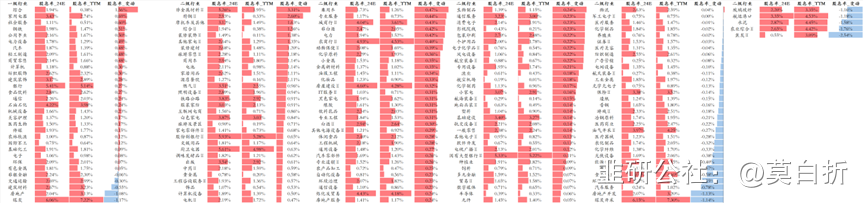

高股息标的已经被市场摸过一遍了,能涨也涨得挺好,如果想提高自己的配置收益,仍建议从股息率的大幅提高来入手。这些标的之前是没有高股息的预期的,而随着投资者逐步将目光拓展到银行、煤炭之外的资产类别,补涨势必会出现。以目前搜集到的数据来看,股息率提高水平比较多的行业如下:

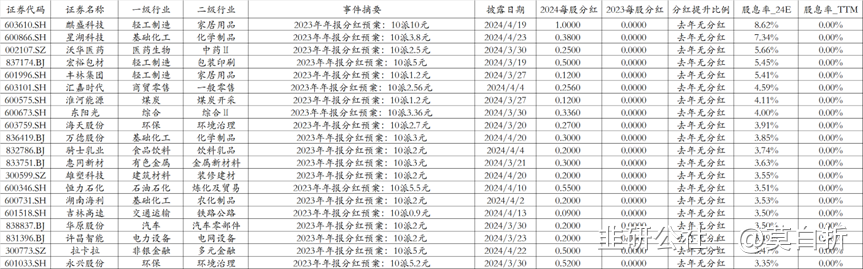

从个股的角度来看,股息率提高较大的个股有:

先来说说煤炭,煤炭被认为是一个很具备高股息特征的行业。因此高股息行情似乎也与煤炭、银行深深联系到一起。但煤炭行业23年和24年一季度的业绩并不好,且行业整体有降低股息率的趋势。(但反正股息率肯定达标不会被ST,少赚点钱少分点钱,那也算是合理的。)

另外,比如我们刚刚所说的煤炭,在中证红利指数中占比17.59%,以其中的山西焦煤为例,山西焦煤的权重是1.286%,不可谓不低。但是如果细看的话,山西焦煤2023年净利润67.7亿,同比下降37%。相应的,山西焦煤2024年预计股利是每股0.8元,相比2023年的每股1.2元是有比较多的下降的。

谨防亏本金,这是高股息策略最需要防备的,没有之一。一般来说,高股息策略本身就是一种非常具有防御性的策略,一只股票如果具备高股息,那么下跌将使得它的股息率提高。比如我们上面分析的,如果麒盛科技下跌8.62%,股息率将变成9.43%,如果基本面没有恶化的话,那么再加仓就好了,考虑再加一倍的仓位的话,即使股价不变,那么我们的收益率也将变成-8.62%×50%+8.62%×50%+9.43%×50%=4.72%,其中后两项来自股利的收益。

那么再强调下为何现在不建议布局煤炭做高股息资产,这是因为煤炭的股息率虽高,但是基本面有恶化的风险,同时个股也在缩减股利的发放。中证红利中有较大的煤炭行业权重,同理。那么,如何看个股的基本面风险呢?我们这边先不对未来的行业趋势做判断,这太复杂了(写到这边这篇文章的体量已经超出了我的预期)。那么我们简单说几个直截了当的方法:

第一,看行业趋势,2024年2-3月份是市场反弹的时间,如果某个股票在这个期间没有筑底,还有下探的趋势,那么应该保持谨慎,比如CRO、光伏、锂矿等。

第二,如果个股已经披露完年报和一季报,短期内基本面因素比较难证伪,除非与经济强挂钩,比如地产、钢铁、煤炭等。已经披露完年报和一季报,且股息率提高的个股,比如平安银行。(麒盛科技24年4月27日公布一季报,仍有风险。)

第三,从其他的一些蛛丝马迹来看。比如同行业其他公司业绩表现如何、年报或一季报披露是否提前、投资者交流平台回复是否积极等。

第四,最后,愿意提高分红水平也是一个好消息。这也在释放一个信号,表明公司管理层对公司现金流稳健性和未来经营的稳健性有自信。这也说明了,为什么关注股息率大幅提高,是一个好策略。

本文重点提到的,麒盛科技是股息率提高最为明显的个股之一、平安银行是确定性比较强的个股、吉林高速是辨识度最高的个股。他们的具体基本面情况有赖大家自己搜集材料分析,在这里就不再赘述。关于交易,最近市场风格偏科技成长,红利策略回调比较大,建议不要追高,逐步在分时均线位置加仓比较稳妥。