一、盘面

这行情真不知道写啥了,周五只有3个板块是红的,4700多家个股下跌,创业板创了新低,连之前表现最好的北交所也退潮了,资金只能去次新里避险,市场一片肃杀,冰点到极值了,明天大概率会有个反弹,但是周末消息面非常平静,估计只是个弱反,下周在弯弯的事落地之前应该都好不了,真正的机会在下旬,耐心等待。

周五央行又是净回笼了4000多亿,短短5天一共回笼了24000多亿资金,也对开年首周的行情造成了影响,不过下周开始这个扰动就会逐渐变小。

二、美国非农

美国12月非农就业报告超市场预期,失业率维持在3.7%,低于3.8%的预期。数据公布后,1月降息概率从6.7%降至2.6%,维持不变的概率从93.3%升至97.4%,短期利率期货方面对美联储降息的押注力度有所减少。

但下修了上个月的老数据,前值从19.9万人修正为17.3万人。同时12月就业报告中还有很多劳动力市场快速降温的表现,自2020年4月以来家庭就业人数出现最大降幅,失业持续时间激增,劳动力参与率下降,更多临时工找不到工作,越来越多的人从事兼职工作,工作时间也随之减少。

从这两方面来看,又是一次美联储和面的把戏,高息环境下经济降温是实实在在发生的事,不好掩盖,但是又不想让市场对未来降息的节奏和时间有过于乐观的预期,所以两头堵,非农数据调的好看点,之后再下修。

还是提示今年不要对美联储快速大幅度降息抱有过于乐观的期待和幻想。

三、其他

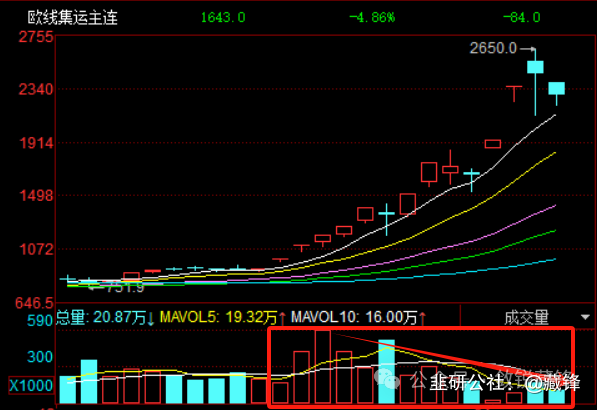

从期货的成交量上能很明显的看出来,初期上涨大量换手之后,很多资金选择锁仓,越涨越缩量,都看好后市行情,肯定还没走完。

集运:若绕行红海持续至全年或吸收现有运力5.8%,2024年供需差为+0.6%,有效供给/需求增速为+4.2%/+3.6%(不考虑绕行供需差为+6.4%,有效供给/需求增长+10.0%/+3.6%)。

油运:红海区域绕行有望吸纳现有运力3.6%,若原本红海航线油轮中50%船舶绕行好望角持续至全年, 2024年油轮供需差为-6.5%,有效供给/需求增速为-2.1%/+4.3%(不考虑绕行供需差为-2.9%)。

可以看出若红海绕行从短期事件变为长期影响因素,会极大改善今年的供需,带来运价及公司盈利的改善,这也是最近大票开始动的原因,因为很多资金已经看出这不是短期能解决的问题。

上图是今年科技线的催化事件及时间,可供参考,今年的主线思考了一下,应该就是地缘和科技两条线。

下周活跃资金预计会进一步从北交所向主板次新转移,可能是当前唯一的亮点了。

后面越来越临近年报和一季报窗口期,业绩披露会越来越多,这在往年都是决定一年主线的重要线索,但是今年可能避雷的属性会更多些,超预期会更少,注意回避机构重仓,尤其是新能源方向,年前最后一篇文章提示过的。

祝好

- 期货不是这样看的,直接有持仓量这个指标,你当这是股票

60打赏回复投诉于2024-01-11 17:39:44更新查看3条回复

60打赏回复投诉于2024-01-11 17:39:44更新查看3条回复

- 1

- 2

- 3