简单介绍一下徐州博康。公司是国内光刻胶的龙头企业,华为哈勃持股,在光刻胶的开发、验证进度上遥遥领先,也是目前国内唯一一家把上游全部打通包圆的公司。作为行业老大,其实际估值高于可比上市公司彤程新材(当前市值227亿)。

自2022 年以来,公司多款高端光刻胶产品分别获得了国内 12 寸晶圆厂的相关订单,包括 ArF-immersion 产品及 ArF-dry, KrF, I-line 等。其中,

ArF-immersion 产品已经适用于 28-45nm 制程。具体分品类来看:

(1)ArF 光刻胶有 26 款产品,2022 年以来形成销售的 Arf 光刻胶有 5款。

(2)KrF 光刻胶有 30 款产品, 2022 年以来形成销售的 KrF 光刻胶有 15 款。

(3) I 线光刻胶有 19 款产品,2022 年以来形成销售的 I 线光刻胶有14 款。

补充一点,光刻胶80%以上的市场都是A胶和K胶,卡脖子的也主要是这两种。

股权信息显示,华懋科技持股24.98%;华为哈博投资持股8.97%。

为什么说华懋科技可能将进一步提高对徐州博康的持股比例?

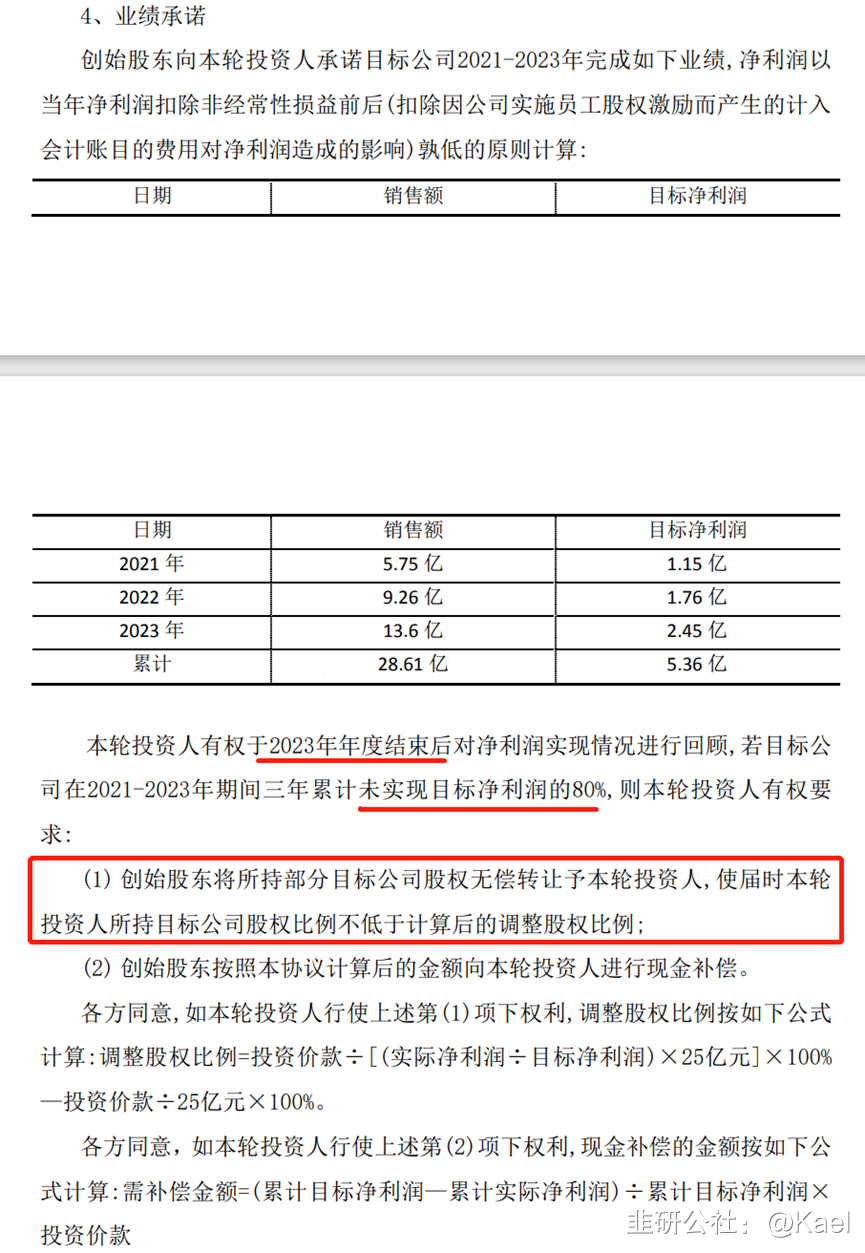

故事源于2021年华懋科技投资时,徐州博康的业绩承诺。如下图所示,根据相关投资协议,徐州博康实际控制人承诺徐州博康2021-2023年净利润合计5.36亿元,若三年累计净利润未达到承诺金额的80%,东阳凯阳有权要求徐州博康实际控制人回购或股权、现金补偿。

徐州博康邳州工厂2022年1月方取得生产许可证,实际投产时间晚于预期,叠加光刻材料客户验证周期较长等因素影响,徐州博康2021年度、2022年度、2023年上半年实际净利润分别为-492.32万元、-12,716.54万元、-4,337.26万元,低于其控股股东、实际控制人承诺净利润。

那么,3年之期已至,2023年年底临近,在业绩承诺未完成的情况下,华懋科技对徐州博康的具体增资方案或即将出炉。而徐州博康作为华为系最正的光刻胶公司,将再次为华懋科技带来价值重估。

看完 我又硬了30分钟

看完 我又硬了30分钟

- 1

- 2