工业软件:工业制造短板

后韭

只买龙头的散户

2021-08-02 19:48:42

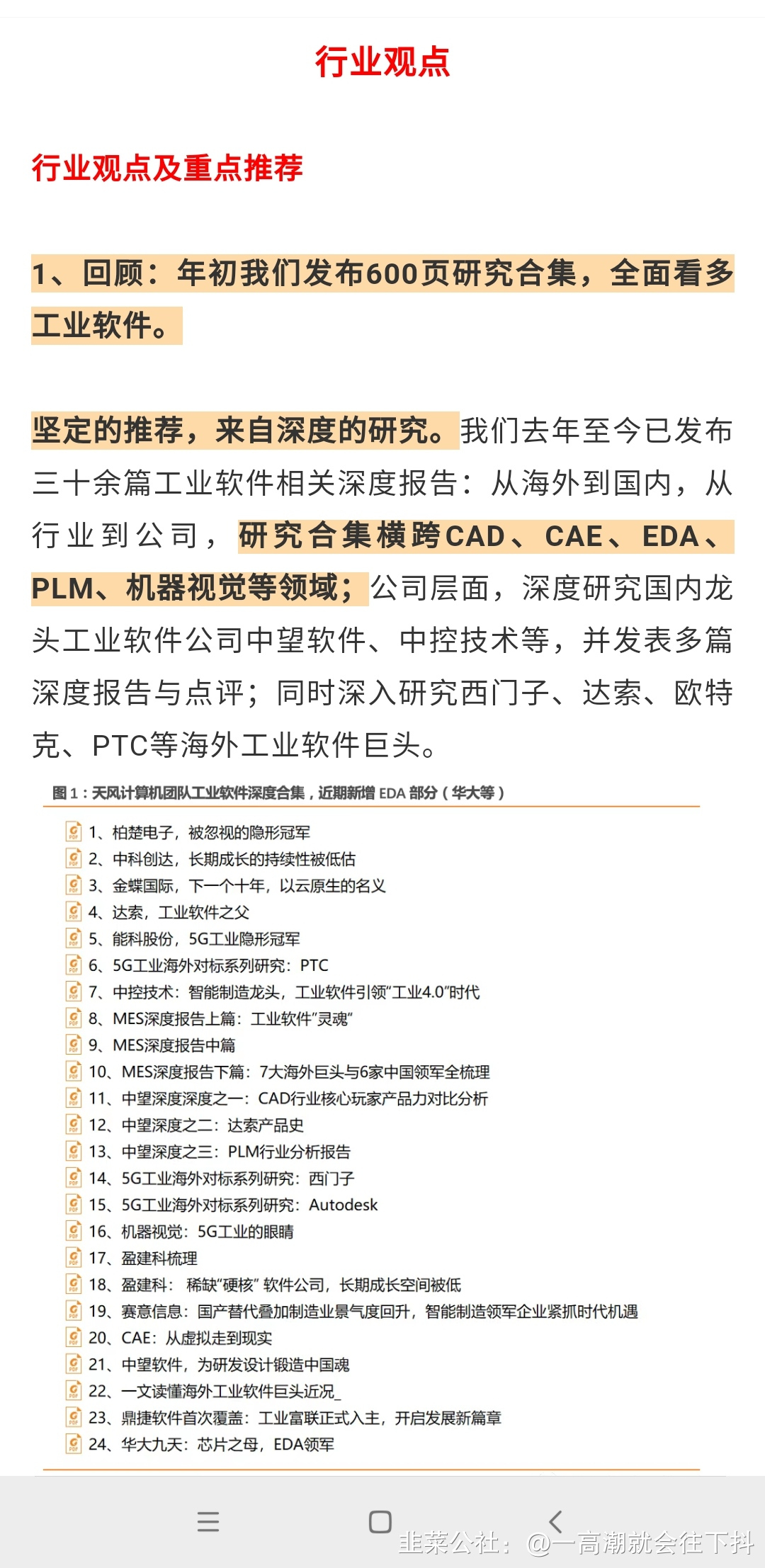

从全球范围来看,中国是全球唯一具备完整工业体系的国家,从上游能源-中游制造-下游轻工,从高端设计到低端制造均有所布局,但我国在高端制造方面尚有所薄弱,和国外强国有比较大的差距,其中一个重要原因是工业软件的实力不够强大。

工业软件在工业生产、制造、仓储、销售管理等环节对企业效率的提升收益巨大。

以MES和ERP系统为例:MES系统显著减少企业制造执行成本:比如减少制造周期45%的时间,减少18%的产品缺陷,减少24%的半成品等。

ERP软件带来巨大的管理效益:从企业经营角度看,ERP软件有望提升10%-15%的生产力,降低12%的制造业成本,使得库存下降30%-50%等,对企业管理效益的提升助力明显。

但根据相关数据,我国工业软件中只有ERP和CAD/CAE/CAPP的渗透率超过了50%,其他工业软件的渗透率大多低于30%以下,渗透率提升空间较大。

从行业的市场规模来看,2019年,我国工业软件产品收入为1680亿元,市场规模仅占全球5.73%,远低于工业产值规模在全球28.4%的占比,提升规模也存在很大空间。

此外,国内工业软件还存在“管理软件强、工程软件弱,低端软件多、高端软件少”、国产化率低等特点,以EDA为例,EDA三巨头在中国的市场份额超过76%,中国半导体上游核心软件亟待突破。

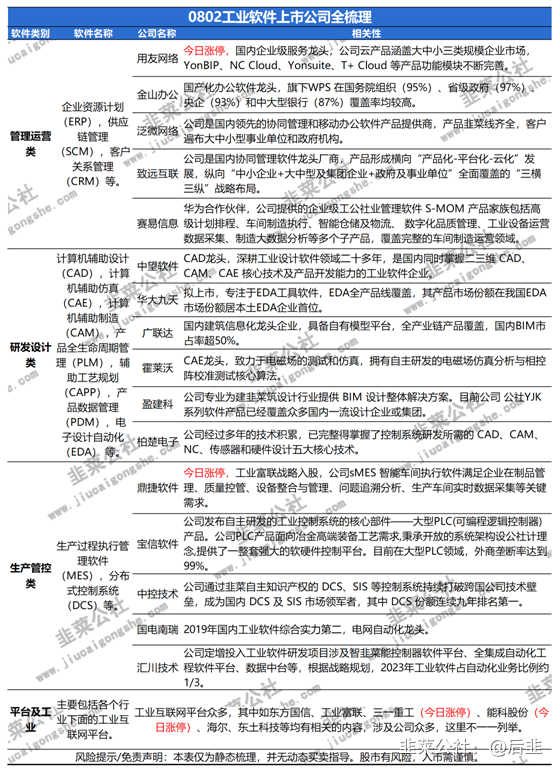

工业软件具体的相关公司可见下表:

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

鼎捷软件

S

宝信软件

S

用友网络

S

三一重工

S

赛意信息

工分

127.31

转发

收藏

投诉

复制链接

分享到微信

有用 71

打赏作者

无用

真知无价,用钱说话

1个人打赏

同时转发

评论(54)

只看楼主

热度排序

最新发布

最新互动

- 我发现一个300的低位工业软件,盈建科!!!

天风证券专门写了两篇研报 90打赏回复投诉于2021-08-03 12:17:47更新查看4条回复

90打赏回复投诉于2021-08-03 12:17:47更新查看4条回复

- 1

- 2

- 3

- 4

- 5