(关注原因:短期,消费升级产品主区间价格由200元以下提升至200-500元;同行公司富安娜、水星家纺异动,且同行估值位于历史底部区域)

1、21年半年报解读

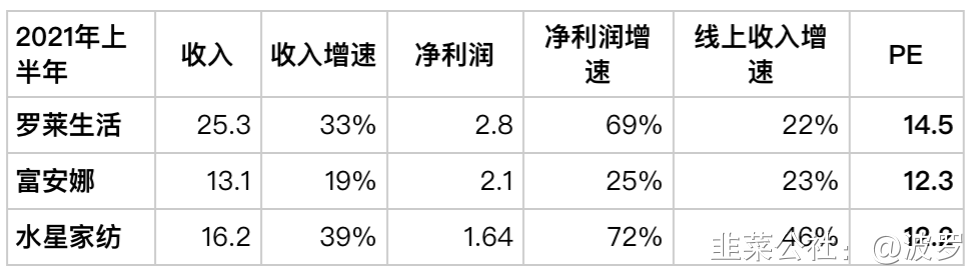

收入25.3亿元,较去年同比增加32.5%,净利润2.8亿元,同比增加68.9%;

渠道方面,1)线上收入6.9亿,增长22%;2)线下直营上半年收入1.71亿,同比增长28%;3)加盟渠道收入8.6亿,同比增长31%;4)包括团购业务在内的其他业务收入3.11亿,同比增长46%,疫情后反弹明显。

2、线上增长驱动力:抖音直播渠道+主品价格带上涨

(1)上半年电商增长22%中电商阿里占比接近50%,新增量来自直播、抖音等新渠道。直播方面抖音在20年底进行布局,并长期位于抖音家纺类目前列,包括8月的抖音818大型活动中乐蜗LOVO也是家纺类目的第一名。公司目前正在联系优秀的外部运营商进一步促进抖音的销售;

(2)从目前公司的平台数据分析来看,线上家纺消费整体还是呈现向头部聚拢、消费升级的大趋势。头部品牌都在提质提价,目前增长最快的区间不再是200元以下的低价产品,而是200-500元的中端产品,说明线上的消费能力不断提高,消费者对高品质和品牌产品的认可度不断提升。

3、同行公司线上业务表现

罗莱生活、富安娜、水星家纺21上半年线上收入同比增长22%/23%/46%,三家企业作为高知名度龙头品牌,依赖品质和供应链优势,线上业务进入提价、提毛利率阶段,和白牌、 贴牌差距逐步拉开。

从整体净利率来看,21年上半年富安娜 16.0% (相对19H1+2pp),罗莱生活 11.2%(相对 19H1+1.5pp);

1)富安娜(21年4月)线上业务概况:截至Q1,富安娜电商占比43.27%,其线上价格带在480-520左右,公司预计2021年会涨到520-550元;以前在直播上只能卖客单价不高于300+元的,现在变化在于大的主播在介入高端产品,抖音拉新率和客单价在提升,会加大在抖音的布局,暂不考虑快手。

4、股权激励。中报公司同步公告了2021年的股权激励方案,本次股权激励范围都是历史最大的一次,拟授予4名高管及147名中层管理及核心技术人占当前股本1.82%,业绩考核目标为2021/22/23年相对20年净利润或收入增速不低于10%/21%/33%,且净利润和收入同比正增长。

5、同行公司上半年概况

(部分资料来自浙商证券研报,投资者调研)

- 1