事件:

磷酸铁锂再迎高光时刻。据百川资讯监测,其国内价格已从去年11月初的3.4万元/吨猛涨到2月3日的4.3万元/吨。

碳酸锂需求:

受到电池演化至铁锂电池,以及储能电池爆发两方面极大提振。

磷酸铁锂方面,2017-2019年CR3分别为41%,43%和57%,2019年德方纳米、合肥国轩和贝特瑞的市场份额均为19%左右

相关链接

有人跨界布局 有人加码生产 磷酸铁锂产能迎来大扩张|磷酸铁锂|产能|磷酸铁锂电池|宁德时代|新能源汽车|储能

碳酸锂需求:

受到电池演化至铁锂电池,以及储能电池爆发两方面极大提振。

一、锂电正极

正极材料差异化程度高,种类多,目前以三元、磷酸铁锂、钴酸锂为主,往后发展或有镍酸锂、锰酸锂、磷酸锰铁锂等。

动力电池的发展分为两个阶段:

1、2016-2019:补贴向高能量密度倾斜,三元占比迅速提升。

2、2020-至今:能量密度指标冻结,补贴退坡,磷酸铁锂凭借性价比优势开始回暖。

动力电池实现分级消费,高镍三元和铁锂将在未来占据主要份额。复盘正极材料的发展历程,不同应用领域的需求决定正极技术发展趋势。磷酸铁锂凭借性价比和安全优势在储能和低续航乘用车中焕发活力,高镍三元凭借高能量密度优势在高续航乘用车中扩大份额。

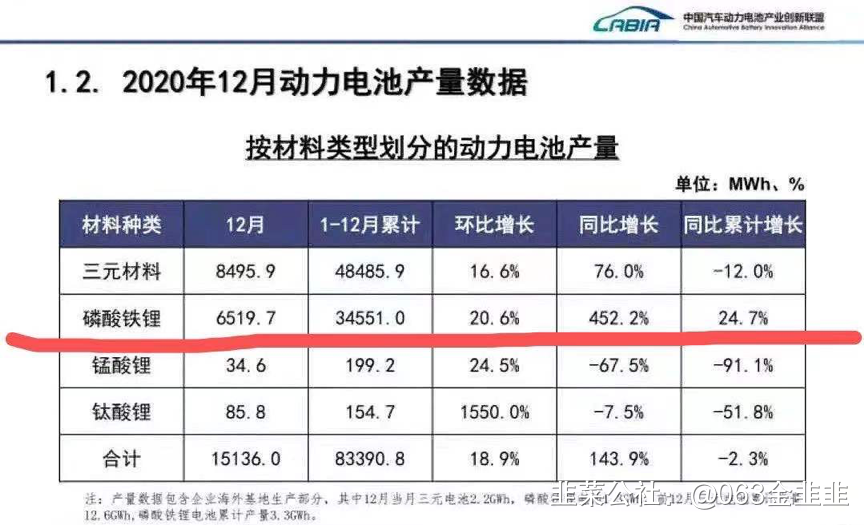

磷酸铁锂增速:

二、储能方面:

2月5日山西大同发文:

储能产业产值100亿,增量新能源项目全部配置储能设施,配置比例不低于5%;储能产品的起点标准要达到单体电芯容量280Ah及以上,循环寿命≥8000次(容量>80%)。

总体思路:“十四五”期间,建成一批不同技术类型、不同应用场景的试点示范项目,探索出可推广的商业模式。储能产业产值达到100亿元,成为我市经济支柱产业之一。

仅大同市储能产值目标就是100亿元,那全国需求量和空间有多大?

行业龙头的布局:

圈中朋友讨论,券商蠢蠢欲动准备旗帜鲜明看多盐湖提锂。碳酸锂需求将在2021年受到电池演化至铁锂电池,以及储能电池爆发两方... - 雪球

三、其他相关信息

磷酸铁锂方面,2017-2019年CR3分别为41%,43%和57%,2019年德方纳米、合肥国轩和贝特瑞的市场份额均为19%左右;磷酸铁锂电池方面,2019年排名前四的企业分别为宁德时代、比亚迪、国轩高科和亿纬锂能,市场份额分别为56%、15%、14%和9%。

磷酸铁锂材料产能统计

| 2020年底(万吨) | 备注 |

德方纳米 | 8 | 定增4万吨在建,完成后产能为12万吨 |

湖南裕能 | 5 | 未来两年扩充至10万吨以上 |

贝特瑞 | 2.7 | 龙蟠科技有扩产计划 |

湖北万润 | 3 | |

国轩高科 | 2.7 | 1.4万吨在建 |

比亚迪 | 1 | |

特瑞 | 1.5 | |

北大先行 | 1.2 | |

安达科技 | 1 | |

升华 | 1 | |

斯特兰 | 0.3 | |

天赐材料 | 0.5 | |

中核钛白 | 0 | 投资建设年产50万吨磷酸铁锂项目 |

合计 | 27.9 | |

(资料来源华安证券、中核钛白公告)

担心手机版文字显示不完整,附图一张

湘潭电化(参股湖南裕能)、龙蟠科技(拟收购贝特瑞磷酸铁锂业务)

行业洗牌接近尾声,行业头部企业趋于稳定。产能规划格局上看,行业集中度将显著提升,其中德方纳米仍维持龙头地位,2020 年底和目前在建产能均位于行业第一,2021 年市占率有望回升至 29%以上;湖南裕能在获得宁德时代和比亚迪增资后计划将产能扩充至 10 万吨以上,位于行业第二。

风险提示:

1、新能源汽车发展不及预期

2、储能、铅酸替代进展不及预期

3、磷酸铁锂渗透率不及预期

S比亚迪(sz002594)S S宁德时代(sz300750)S S国轩高科(sz002074)S

S阳光电源(sz300274)S S派能科技(sh688063)S

(整理自文中相关链接及多篇研报)

- 谢谢分享!中核钛白跨界投资50万吨,说明这个行业门槛不高,也说明当前需求较高,行业较热00打赏回复投诉于2021-02-07 09:35:33更新查看1条回复

- 1

- 2