本文由子贡研究院医药组团队创作

随着医药零售连锁企业上市公司的增多,医药商业连锁已经成为整个医药板块里面重要的组成部分,这个行业目前主要有以下几个特点:

1、下游增速还在稳步增长,一边是因为医药整体需求的增长,一边是因为医院处方外流带来的营收增长。

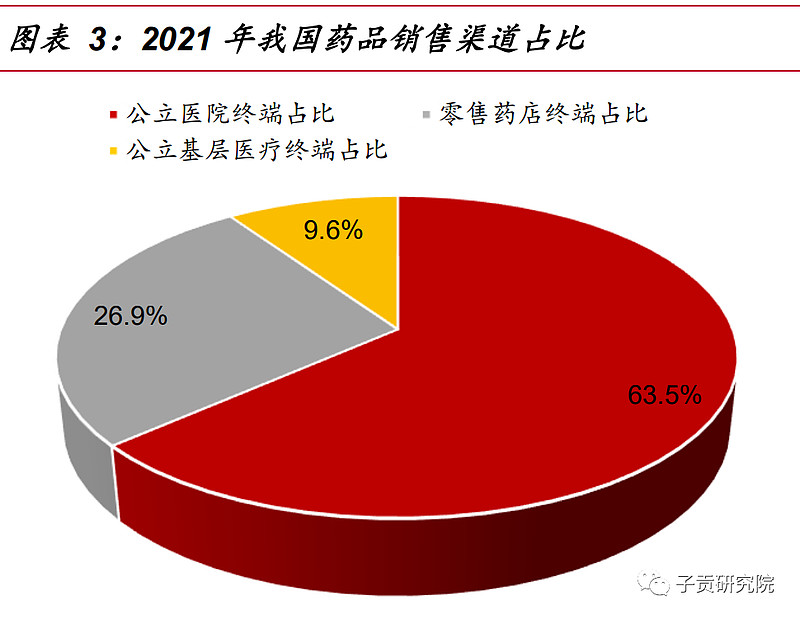

目前我国医药消费渠道主要由三部分组成:

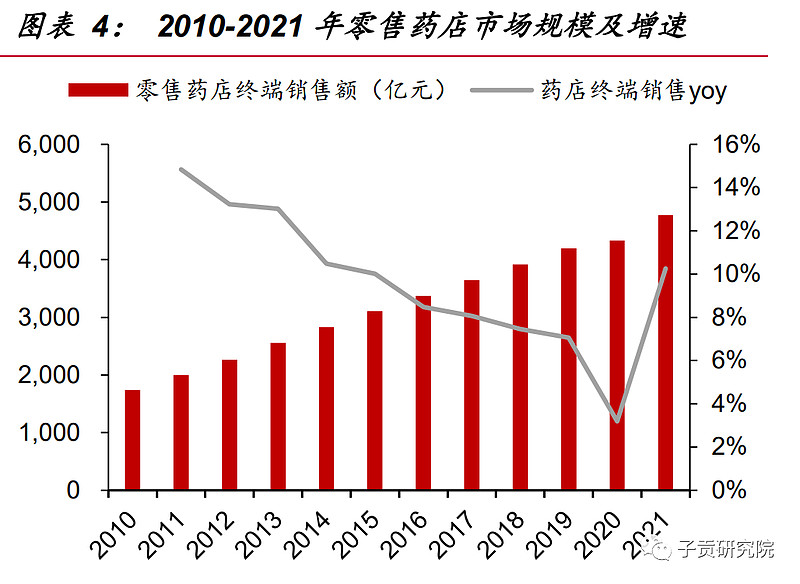

零售药店是我国药品消费的第二大终端,市场空间持续增长。从医药零售的三大 销售终端来看,零售药店占比达 27%,作为我国药品销售的第二大终端,是药品销售 的重要渠道。2010-2021 年我国零售药店终端销售额 CAGR 达 10%,在 2020 年新 冠疫情的影响下依然实现 3%的增长,2022 年进一步增至 5421 亿元。随着我国人口老龄化的加剧和用药需求的提升,零售药店的市场规模有望持续增长。

过去十年药品销售总额 CAGR 达 7%,假设人口老龄化趋势下药品销售市场仍按该增速增长,同时假设医院终端药品 销售占比变动带来的规模变化即为处方流出量。2015 年起医院终端的药品销售占比开始减少,药品逐渐流向院外市场销售,2021 年流出规模达 914 亿元,处方外流率 超 7%。假设未来处方外流率仍可按照过去十年的速度每年提升1个百分点,2030 年 处方外流率提升至 16%,则流出规模可达 3639 亿元,十年 CAGR 为 16%。

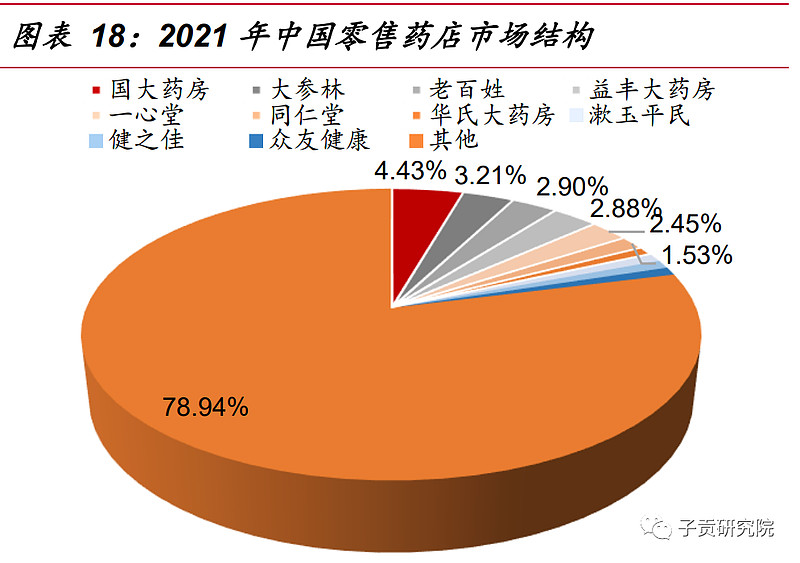

2、目前行业集中度还非常低,同发达国家比较起来,集中度还有巨大的提升空间。

2022 年美国 CR3 市场占有率可达 69%,而 2021 年我国药品零售企业 CR3 合计仅为 11%,行业 集中度与美国存在较大差距,尚有较大提升空间。

目前最大的连锁药店门店数也才1万多家,但是我们国家的药店数量则高达60多万家:

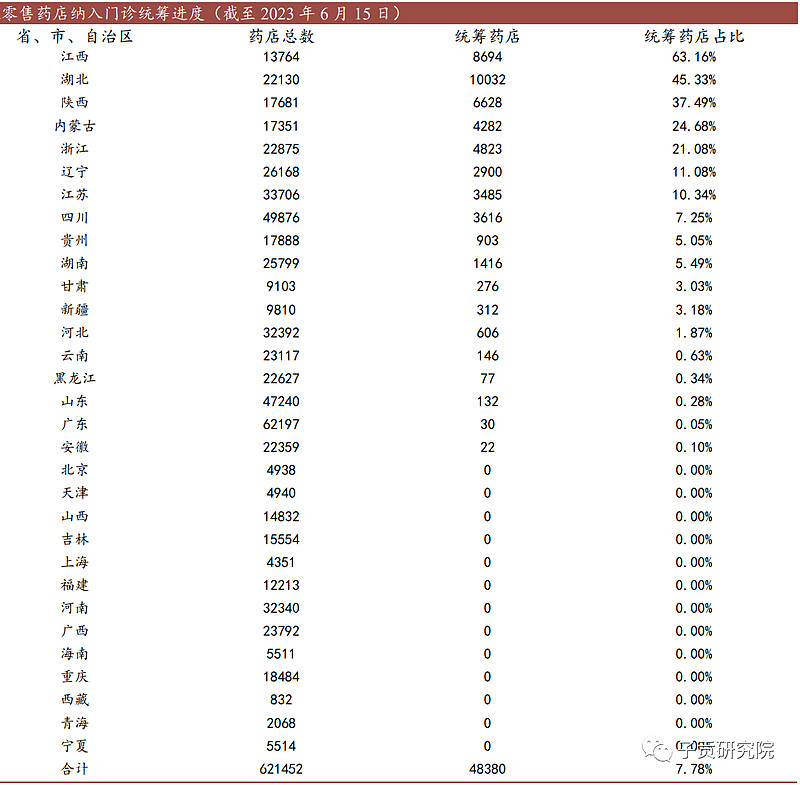

3、随着门诊慢性病和特殊疾病社会药店逐步纳入医保统筹,DTP 药房发展空间越来越大。

DTP 就是“直接面向病人”,患者在医院开取处方后,药房根据处方以患者或家属 指定的时间和地点送药上门口,并且关心和追踪患者的用药进展,提供用药咨询、用药监护等专业服务。DTP 药品销售即高值药品直配,是以价值较高的自费药品 为主的多点配送,直接面对患者,这种销售方式销售的药品大多为大病用药,包 括肿瘤药、罕见病用药、血液用药、精神用药、慢病高端用药等,顾客群集中、收集跟踪及服务专业,用药时间长。门慢门特药房是针对特殊门诊与慢病门诊取药的特设药房。慢病用药具有周期长 等特点,慢病续方成为关键。过往,门特、门慢定点药店是主管部门把定点药店 纳入医保统筹的主要路径之一,在各地都有不同层次的探索和经验。目前,北京、天津和江苏、浙江部分地市均已探索开展相关工作,参保患者到定点零售药店购 药,凭借医疗机构开具的有效外配处方即可按规定享受统筹基金报销。

DTP 药房:又称特药药房,与医药厂商进行洽谈引进相关药品,提供完整的取 药、报销、配送流程,以便为患者提供治疗特殊疾病和重大疾病的药品,并对病人建 立档案,进行特殊用药监护和健康指标跟踪,提供合理的用药方案和用药咨询。

4、行业并购加速,上市公司拥有先天的资金优势,成为并购浪潮最大的受益者。

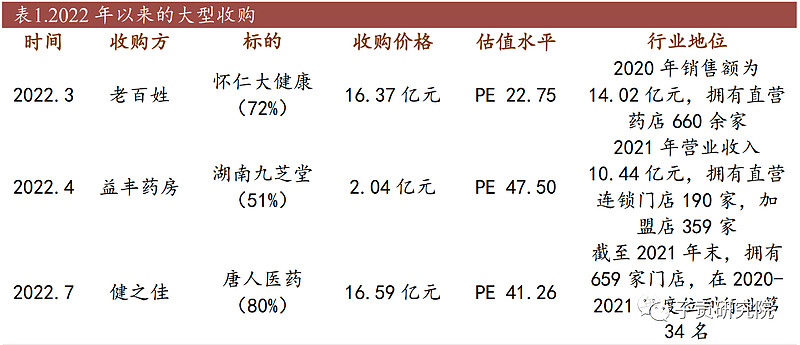

附22年上市公司部分收购案例:

5、在医院反腐常态化下,我国医药制度改革迫在眉睫,向美国、日本等发达国家看齐,医药分离必然会成为大势。

我们以日本为例:

日本为了将医院的盈利重心从药品利润转移至诊疗服务上。经过多年努力,日本处方数量从 1989 年的 1.35 亿增长 至2015年的7.82亿张,而医药分离率也从1989年的11.3%增长至2015年的70%。根据健康商务杂志社的调查,2019 年日本医药分离率达到 74.9%,处方量更是接近 8.2 亿张。

列举下目前主要的上市医药商业连锁企业:

一心堂

2000 年 11 月 8 日,随着云南鸿翔药业有限公司的成立,一心堂连锁药店成立并 以医药零售药物为重点发展方向,一心堂于 2014 年上市成为首家 A 股上市直营 连锁药店,零售连锁业务范围覆盖处方药、非处方药、中药材、中药饮片及中成 药、医疗器械、保健品、消毒用品、卫生护理用品等商品。经过 22 年的发展,一 心堂目前已成为国内直营连锁规模及管理模式领先的药品营收连锁企业之一。

一心堂全国门店数量由 2017 年 的 5066 家上升到 2022 年的 9206 家,其中租赁物业门店数量 9174 家,自有物业门店数量 32 家。

老百姓

老百姓是中国布局领先的药品零售连锁企业,总部位于湖南,2001 年以超市开架 经营模式发展了第一家门店,主营业务包括药品和健康相关产品的销售,药品批 发和制造。随后通过“自建、并购、加盟、联盟”四驾马车并驾齐驱,精细化深 耕下沉市场,实现快速扩张。目前老百姓的连锁布局网络已覆盖全国 20 个省份,并在多个省份中市占率领先。

截至 2022 年底,老百姓构建了覆盖 20 个省,共计 10783 家门店的营销网络,其 中直营门店 7649 家,加盟门店 3134 家,净增门店 2764 家。2022 年公司推行“9+7” 战略,重点聚焦下沉市场,新增门店中下沉市场门店占比达 86%,优势市场门店 网络进一步加密,经营效率有望逐步提升。

大参林

1999 年大参林医药集团股份有限公司成立,并于 2017 年在上海证券交易所上市,主要从事中西成药、参茸滋补药材及中药饮片、保健品、医保器械及其他产品的 连锁零售业务。大参林坚持“深耕华南,布局全国”的核心发展战略,在华南地 区以直营门店为核心进行精细化下沉渗透,并通过“拓展+并购+直营式加盟”模 式进一步拓宽市场。

截至 2022 年底,大参林门店覆盖全国 16 个省份,共计 10045 家门店,其中直营 门店 8038 家,加盟门店 2007 家,同比 2021 年净增门店数量 1852 家。

益丰药房

益丰药房作为国内领先的药品零售连锁企业,成立于 2008 年,并于 2015 年上市,主要从事中西成药、中药饮片、医疗器械、保健食品、个人护理用品及与健康相关联的日用便利品等商品的连锁零售业务。公司坚持直营为主的营销模式与“区 域聚焦,稳健扩张”的发展目标,立足于中南华东华北市场,区域内不断加密门 店,形成旗舰店、区域中心店、中型社区店和小型社区店的多层次门店网络布局。通过门店网络的深度扩张,益丰药房不断深化品牌渗透以及品牌影响力,逐步形 成市场领先优势。

通过“新开+并购+加盟”的拓展模式,截至 2022 年底,益丰药房共有门店 10268 家(加盟门店 1962 家),共覆盖湖南、湖北、广东、江苏、江西、上海、浙江、河北、北京和天津 10 个省市。

健之佳

公司坚持“立足云南,深耕西南,向全国发展”的发展战略,公司聚焦战略资源强化西南地区业务,将中期、长期的目标市场确定为经济发展迅速、人口持续积聚的京津冀、长江经济带、粤港澳大湾区、长三角、成渝等重点区域,从区域连锁企业向全国连锁企业逐步转变。

2022 年度公司新开门店 1,042 家,其中自建门店 324 家,收购门店 718 家,因发展规划及经 营策略调整关闭门店 31 家,净增门店 1,011 家,门店总数达到 4,055 家。

漱玉平民

公司自成立至今,一直坚持深耕山东市场的发展战略。公司通过多年的经营积累,打造了品牌忠诚 度高、顾客群稳定发展的会员体系,培育了规模较大的稳定客户群体。

截至2022年末,公司在山东省、辽宁省、福建省等地区共拥有门店 5,456 家,全年新增门店 2,115 家,其中,报告期末直营门店数量 3,325 家,全年新建直营门店 318 家,并购门店 450 家,因公司发展 规划及经营策略性调整关闭门店 35 家,在区域内有较大品牌影响力。

华人健康

公司是安徽医药连锁行业老大,自成立以来专注于医药流通行业,聚焦医药零售终端。以医药零售、代理及终端集采业务为核心,以华人健康为产品输出平台、国胜药房为终端零售平台、汇达药业为一站式配送平台,以满足上游医药生产与下游医药零售企业、终端消费者、各单体及小型连锁药店等产业链中不同群体的需求。

截至2022年末,公司在安徽省、江苏省、河南省等地区共拥有门店 993 家,全年新增门店115 家,其中新建门店104 家,并购门店 11 家,因公司发展规划及经营策略性调整关闭门店 2 家。

最后总结:

1、医药连锁行业目前集中度低,这是行业最大的利好,成长空间还很大

2、一旦医药分离加速,医药连锁行业将出现爆发式增长

3、目前上市公司估值都不算高,本身就具备不错的投资价值

4、医药连锁行业一定会出现千亿市值的企业,目前的上市公司中概率最大

5、这是一个重资产、重管理的行业,管理优秀的公司将脱颖而出

6、在集中度持续提升的阶段,多注意并购步伐较快的企业

$益丰药房(SH603939)$ $华人健康(SZ301408)$ $大参林(SH603233)$