以下文章来源于分析师徐彪 ,作者天风策略

摘要

核心结论:

1、

权益市场的融资功能和定价功能,往往是经济和产业结构、政策导向的缩影:

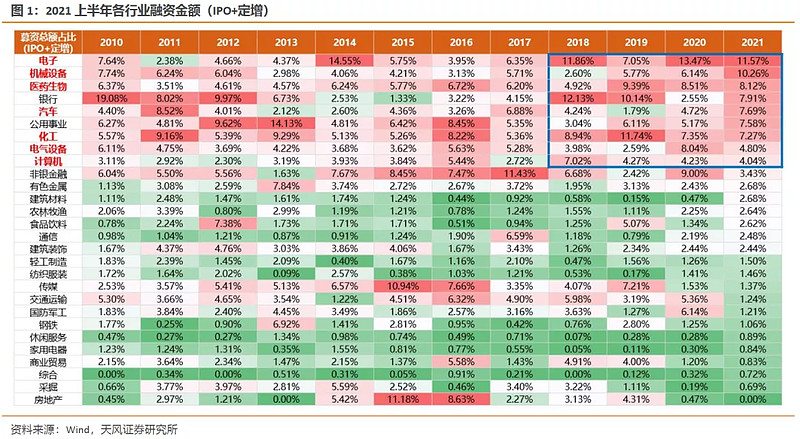

十九大以来,发展思路逐步由总量扩张向提质增效过渡,以科创板、创业板注册制为标志性事件,权益市场更多地承担起对新兴产业的融资功能,过去三年融资环境明显地偏向新兴产业和高端制造。2021年上半年,电子、机械、医药、汽车、化工、电气设备、计算机行业的融资金额(IPO+定增)占到全市场的54%。

2、

从融资结构、政策引导来看,自上而下贯彻高质量发展、扶持新兴产业、维护供应链安全的战略将是一个长期过程:

2020年以来反垄断大幕拉开,资本和政策红利进一步向新兴产业中的硬科技领域聚集。下一阶段,硬科技领域或将呈现两个特征:

1)渗透率/国产替代斜率放缓之前,成长期的高景气赛道可能持续享受估值溢价(详见报告《如何应对科技的整体高估值?从渗透率的角度出发》)。

2)创新赛道市场主体不断增加,横纵向整合和专业化分工都将诞生更多牛股。

政策红利+产业周期的共振下,过去两年登陆A股市场的科技公司是我们观察产业趋势、挖掘优质标的的重点对象。

3、

我们精读19年以来上市的创业板/科创板公司财报,梳理了上市公司对各自所在产业链的描述。

整体来看,当前硬科技具备五重驱动力:

1)国产替代/产能缺口;

2)能源革命/低碳环保;

3)渗透率提升/技术革新;

4)国防安全/信息安全;

5)消费升级/老龄化。

4、

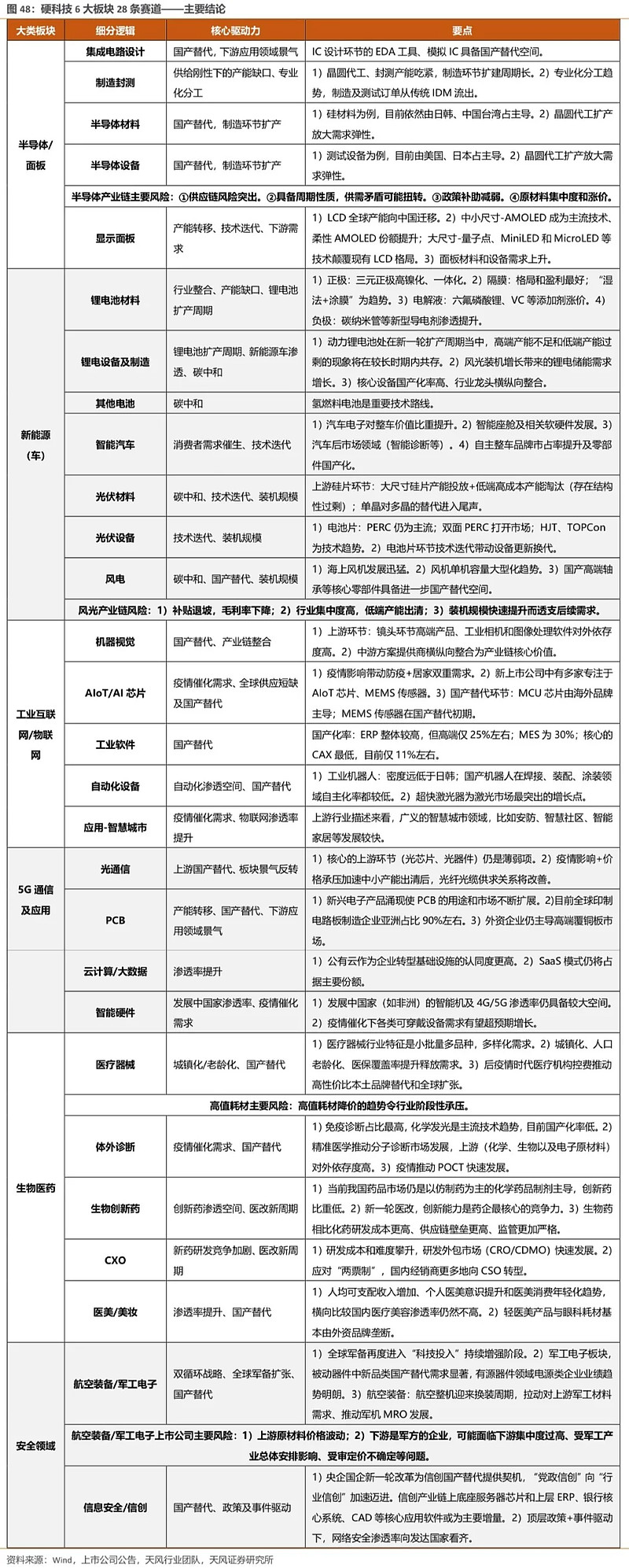

结合上市公司财报描述及行业团队推荐,我们筛选出六大产业链当中目前景气度较为明确的28个方向。

附1:中期策略报告——《开辟新战场:新一轮周期是属于硬科技的盛宴》

附2:硬科技6大板块28条赛道——2019年以来创业板/科创板上市相关标的

附3:硬科技6大板块28条赛道——主要结论

01

直融时代,权益市场是产业趋势的缩影和晴雨表

拉长区间来看,权益市场的融资功能和定价功能,往往是当时的经济和产业结构、政策导向的缩影。

二级市场:美国、日本、中国先后从1970年代、1990年代、2010年代开始进入经济增长中枢下台阶(L型下台阶)、经济结构转型的阶段。在此阶段之后,三个国家的经济结构中,消费业、服务业、高新技术产业的占比开始提升,同时,股票市场上,科技、医药、消费三个大类板块的股价年化回报率开始显著跑赢。

一级市场:如果以五年为一个周期,统计各个阶段新股上市的行业分布:

1)90年代的新股供给中,行业排名靠前的包括地产、通信、商贸、公用事业、汽车、石油化工,主要对应初期城镇化建设、支柱产业、基础工业发展,以及受益于90年代经济高速增长及市场化改革的零售板块。

2)00年代前半段,基础设施和基础工业领域的公用事业、石油石化、交运、基础化工等仍然是新股数量较多的领域;部分“高技术领域”如医药、电子元器件开始有更多新股上市。到后半段,周期股虽然融资比例仍然比较高,但是数量大大减少;地产黄金十年及制造业投资扩张共同作用下,中游的设备板块新股数量增加。

3)10年代以来,受益于国内三大产业结构调整和移动互联网技术浪潮,科技领域、消费领域以及制造业细分领域的新股数量显著增加;房地产以及上中游原材料类新股数量大幅萎缩。十九大以来,发展思路逐步由总量扩张向提质增效过渡,以科创板、创业板注册制为标志性事件,权益市场更多地承担起对新兴产业的融资功能。过去三年融资环境更加明显地偏向新兴产业和高端制造。

2021年上半年,电子、机械、医药、汽车、化工、电气设备、计算机行业的融资金额(IPO+定增)占到全市场的54%。

从融资结构、政策引导来看,自上而下贯彻高质量发展、扶持新兴产业、维护供应链安全的战略将是一个长期过程。同时,2020年以来反垄断大幕拉开,资本和政策红利进一步向新兴产业中的硬科技领域聚集。

下一阶段,硬科技领域或将呈现两个特征:

1)

成长期的高景气赛道可能持续享受估值溢价

复盘互联网、移动互联网、智能手机等行业生命周期及相应股价表现,可以将新技术或新产品从导入市场到被迭代的过程划分为四个区间:

导入阶段渗透率缓慢提升(一般上限在10-15%之间),估值随之提升,但前景和竞争格局较为模糊;

成长阶段(一般下限在10-15%之间,上限在30-50%之间)表现为产品渗透率快速提升,确定性提升,资金集中涌入从而打开估值上限,这一阶段最具参与价值;

成熟阶段渗透率提升斜率放缓(一般为50%以后),行业格局逐渐稳定,进入估值消化阶段,但市场仍有可能挣盈利的钱;

衰退阶段渗透率不再提升或被新技术取代,市场主体退出或维持低估值。

当前,我们站在新能源车、5g等新技术渗透率快速提升,以及半导体、军工材料国产化进程加快的风口,硬科技领域有望持续享受估值溢价。

(详见报告《如何应对科技的整体高估值?从渗透率的角度出发》)

2)

创新赛道市场主体不断增加,横纵向整合和专业化分工都将诞生更多牛股

在中期策略《开辟新战场:新一轮周期是属于硬科技的盛宴》中我们提到,新一轮股市周期的开启,就是在高景气方向中,不断挖掘未来潜在的核心资产。

纵观高景气板块,一方面,部分细分领域行业龙头利用先发优势、建立技术壁垒,或进行产业链的横纵向整合;另一方面,下游应用领域的拓宽,也衍生出对上中游制造精细化、专业化分工的需求,同样能够孵化一批优秀的中小市值公司。

在政策红利+产业周期的共振下,过去两年登陆A股市场的科技公司是我们观察产业趋势、挖掘优质标的的重点对象

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。