五、

公司端:春风已至,花期将近

1、厚普股份:加氢领域的破局者

厚普股份主要业务为开发、销售压缩天然气、液化天然气加气站设备和成套设备。

公司成立于 2005 年,2008 年成立安迪生,实现核心零部件的国产化。此后,在经历初期的发展后,厚普股份于 2015 年在深交所创业板上市,上市后的厚普股份开启了较为密集的收购计划,主要包括 2015 年 12 月收购科瑞尔、2016 年收购宏达、并购欣雨。

2018 年公司首次考虑进入氢能领域,成立了厚普氢能,2019 年厚普股份与全球工业气体龙头,法液空,成立液空厚普,公司持股 49%,构成厚普股份的联营企业。

2021 年公司继续展开氢能业务的步伐更加紧凑,相继成立了北京厚普氢能科技有限公司、成都厚普氢能科技有限公司、成都厚普氢能装备有限公司。厚普股份在氢能业务端的产品主要有加氢机、加氢站、以及其他加氢站配套设备(顺序盘、卸氢柱、加氢站控制系统、橇装设备、加氢机检定装备等)。

公司尽管在 2018 年才成立厚普氢能,但在 2013 年就开始了技术积累,成为国内首 家箱式加氢站解决方案的提供商。

公司专攻的领域和海外公司垄断的领域重合度极高,主要为加氢机、加氢枪、计量计等,2021 年上半年公司成功自主研发出 100Mpa 氢气流量计量计、70Mpa 加氢机和加氢枪,并推向市场,一举打破海外产品在国内的垄断。

除加氢机外,公司还在积极发展固态储氢装备和活塞式氢气压缩机,尽管活塞压缩机本身技术含量弱于隔膜压缩机,但在当前氢能的发展位点仍有较高价值。

而固态储氢则是储氢技术尚未充分涉及的领域,传统储氢主要有压缩储氢(最常见的储氢方式,但能量密度低)、液态储氢(价格昂贵,主要用于航天军工),固态储氢是一种新的思路,相比压缩储氢有能量密度高以及尽可能降低成本的优点,但目前技术储备尚不充足。

厚普的固态储氢主要是基于钒基固态储氢合金技术,这是一种新的思路,且目前已实现小批量试制。

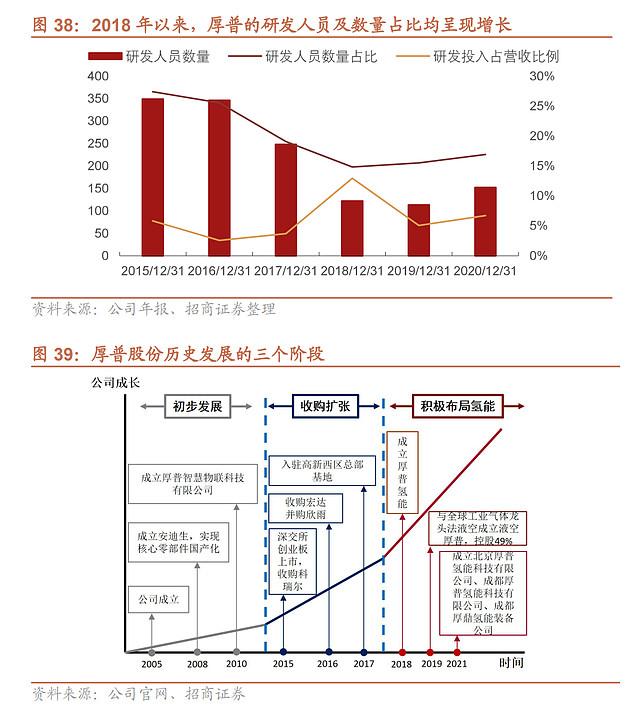

厚普极为重视研发,这也是当前厚普已逐渐实现氢能相关的部分核心设备进口替代的关键。公司研发人员的数量占比 从 2018 年的 14.8%提升到 2020 年的 16.9%,研发投入占营业收入的比例达到 6.7%。

且厚普股份在加氢站领域内的先发优势较为明显,2020 年全国新增加氢站 49 座,而厚普股份公告报告期内,新签加氢站 12 座,未来伴随加氢站网络的进一步扩张,厚普股份将明显受益。

上半年公司氢能业务仅实现 978.75 万元,新签订单 1300 万元,联营公司液空厚普受益于法液空全面的气体供应网络,氢能业务实现 4439 万元,新签订单 2000 万元。

公司持续多年的氢能技术积淀将贡献成果,而加氢站作为氢能供应链网络的重要枢纽,未来相关市场的快速增长确定性极强。

2、雪人股份:驶入氢气压缩赛道,燃料电池空压机为亮点

雪人股份成立于 2000 年,2011 年挂牌上市,2017 年认购加拿大 Hydrogenics 公司 17.6%的股权,并合作发展燃料电池电堆,水电解制氢和加氢站相关技术。

当前公司拥有制冰机及制冷系统产业和压缩机及机组两大产业园,此外公司正筹划在意大利建造压缩机研发和制造基地。

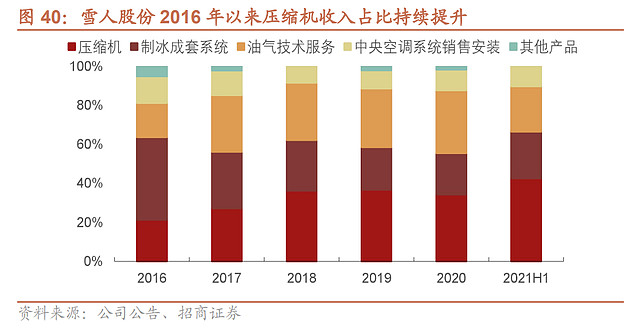

公司主要业务包括制冷设备、压缩机产品及系统应用、油气服务和氢能相关业务(当前占比还很低),从产品结构来看,2016 年至今呈现的趋势是公司压缩机产品比重逐年提高,从 2016 年的 21.3%提升到 21H1 的 42.6%,比例翻倍,与之对应的是制冰成套系统的收入占比持续下滑,21H1 占比约为 24%。

压缩机业务保持较高的增速,原因在于应用于食品化工、工业气体、超低温领域的压缩机高度依赖进口,雪人股份积极发展核心技术+通过收并购整合提高压缩机技术(如 2010 年引进瑞典 SRM 螺杆压缩机、2015 年收购瑞典 OPCON 公司 2 大核心业务、认购美国 CN 公司 5%股份,并合作发展离心压缩机及透平机械技术),逐步实现自主品牌的进口替代。

氢能领域,雪人股份主要从事应用端的氢燃料电池系统的空压机、氢气循环泵等相关设备。公司最先切入该领域是依靠 2015 年收购全球螺杆压缩机设计鼻祖瑞典 SRM 公司,掌握了燃料电池空压机技术;2017 年雪人股份认购加拿大 Hydrogenics 公司 17.6%的股权,并合作开发燃料电池、水电解制氢和加氢站相关技术,正式进入氢能领域。

当前公司上游掌握“水电解制氢+加氢站+氢液化技术”,下游覆盖“燃料电池+空气供给系统+氢循环泵”,形成较完整的氢能源产业链布局。

其中由核心技术支撑的空压机产品,主要来自于 OPCON 的 Autorotor 品牌,由雪人股份生产的空 压机包括 OA072、OA075 牌号,目前世界上所使用的的氢燃料电池供气系统超过 50%来自 Autorotor,因此公司在此领域已建立起品牌和技术壁垒。

除氢能相关配套设备外,雪人股份还提供完整的氢燃料电池系统。

目前已开发出 12 个型号的燃料电池系统,为克莱斯勒、奔驰、通用、沃尔沃等众多汽车生产商提供过燃料电池系统。

2020 年底,雪人股份宣布将在氢燃料电池领域和丰田展开合作。日本是全球氢燃料乘用车普及程度最高的国家,而丰田是这一战略的重要执行者,从 1992 年就开始,丰田就已经展开了对氢能源汽车的研究,甚至早于其对油电混动技术的研究。

1996 年已生产出第一款燃料电池汽车。

2014 年,丰田发布了量产版氢燃料电池车 Mirai,该品牌成为了氢燃料电池乘务车量产的标杆。

本次合作,主要为雪人股份引进丰田汽车燃料电池堆等零件,为国内研发制造氢燃料电池冷藏车和重卡提供解决方案,而这类车型也将是交通运输领域预计最快实现渗透率提升的氢能车型。

3、冰轮环境:氢能业务起步,未来 CCUS+氢能贡献业绩增量

冰轮环境历史悠久,成立于 1956 年,早年主要生产各类压缩机,在经历股份制改革、国企改制以及经历的行业变化后,公司发展成为多元化的综合性装备企业。

当前公司的主营业务涵盖低温冷冻、中央空调、环保制热、能化装备、精密铸件、智慧服务、氢能开发等产业集群。

公司总部位于烟台,国内的生产基地主要集中在烟台市,包括莱山、古现和芝罘工业园,在河北保定同样建有工业园。

此外,公司在全球范围内的布局较为完善,共在 40 多个国家地区建有生产基地。公司的业务展开是以压缩机为核心,朝其他方向辐射的,包括了低温冷冻、中央空调、环保制热、能化装备、精密铸件等。传统业务在 2020 年及之前一直保持不温不火的增长。

2021 年公司深耕多年的碳捕集核心装备气体增压机、二氧化碳液化机组的景气度大幅上升,为公司贡献了较为乐观的业绩增量。

2021 年 1-9 月冰轮环境实现营收 38.96 亿 元,同比增长 38.65%,已超过 2019 年全年营收。

公司依靠核心传统业务的基础,朝新业务板块扩张的战略将在未来带来正向反馈。我们认为,未来 CCUS 和氢能业务均是公司的增长亮点,有望引领公司进入下一个周期增长曲线。

首先,无论是 CCUS 还是氢能,均是双碳目标下的重要路径。

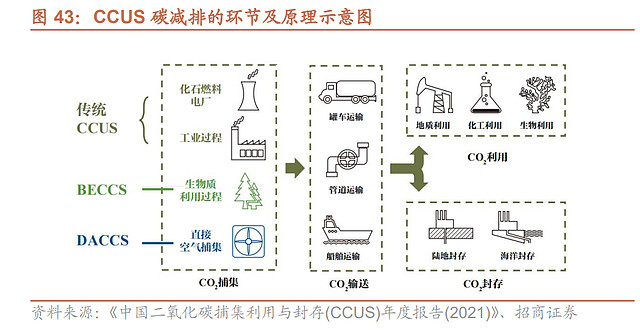

CCUS 是指二氧化碳捕集利用与封存技术,包括二氧化碳捕集、输送、利用和封存阶段。全球陆上理论封存容量为 6~42 万亿吨的二氧化碳,海底理论封存容量为 2~13 万亿吨的二氧化碳,封存容量极为可观。

根据《中国二氧化碳捕集利用与封存(CCUS)年度报告(2021)》,中国已投运或建设中的 CCUS 示范项目约为 40 个,捕集能力 300 万吨/年。

预计 2025 年我国 CCUS 的减排贡献需求为 0.24 亿吨/年,而 2035 年将增长将近 10 倍,达到 2.30 亿吨/年,2050达到 10.25 亿吨/年。

除 CCUS 以外,公司在氢能领域的发展同样值得关注。

目前公司的氢能业务尚处于研发和小规模销售阶段,但公司研发的起点较高,注重对当前国内氢能产业链的薄弱环节实现突破。

如 2020 年冰轮环境实现了氢用隔膜压缩机的研 发、2021 年上半年公司又突破了喷油螺杆氢气压缩机、燃料电池空压机(效率达到 60%以上,寿命达到 3000h)、氢气循环泵(效率达到 60%以上,噪音不超过 70dB,寿命可达 25000h)、加氢机等技术,其中,前两项技术均填补了国内的空白,后两项技术在部分性能指标上达到了国际先进水平。

我们认为,伴随公司 CCUS 业务的逐步成型以及氢能板块的快速扩大并切入产业链痛点,公司后续的业绩将驶往下一个增长曲线。

4、富瑞特装:高压氢阀突破海外产品围堵,有望攻占加氢站设备最后一片高地

富瑞特装位于江苏省张家港市,成立于2003年,2011年6月在深交所创业板登陆上市。

公司主要从事液化天然气(LNG)的液化、储存、运输、装卸及终端应用全产业链一站式整体解决方案,非标重型压力容器,汽车发动机油改气、制造,以及 LNG 产业物联网等领域的高新技术企业。

产品包括 LNG 液化成套装置、LNG/L-CNG 汽车加气站、LNG 车用 供气系统、低温液体运输半挂车、LNG 输液臂及装车撬、系列低温成套阀门、氢阀以及海水淡化、气体分离液化等 高端能源装备。

氢能领域,公司最初的布局起于 2014 年,首先通过产学研的方式切入该领域,与中国地质大学、程寒松、张家港氢力新能源有限公司签订江苏氢阳能源有限公司投资合作协议。

2016 年产业化展开,富瑞特装成立张家港富瑞氢能装备有限公司,同年公司将组织架构从原事业部建制调整为集团及下属子公司模式。

富瑞特装在氢能领域的最大优势在于本身具有较好的 LNG 装备阀门的基础,公司在 2017 年决定取长补短,放弃了水电解制氢设备项目,转而以装备阀门为基础,成功研发出配套于 35Mpa 的高压储氢瓶和橇装加氢设备,并拓展了氢用阀门的品类,对应的产品在 2017 年实现了小批量的市场销售。

同年公司将“研发中心设备升级改造项目”剩余的 4446.6 万元用于购买氢能装备制造的关键设备;6 月 24 日公司披露了建设氢能源汽车供氢系统产业化项目,投资 2233 万元。后续年度,公司在 2017 年技术积累的基础上,进一步将 35Mpa 的氢用瓶口阀加氢阀的压力拓展到 70Mpa,进展迅猛。

2019 年,除加氢站用氢阀外,公司进一步研发基于液氢技术下的新型重卡供气系统以及燃料电池汽车的配套阀门。

截至 2020 年,公司的全系列氢阀已经在国内主要整车企业开展广泛路试,性能稳定;2019 年进入研发的车载供氢系统已经实现试制,并针对密封问题作出改进设计完成新一代 HPDI 气瓶,此外针对该系统的 500L 液氢气瓶样瓶也已试制完成;燃料电池车配套氢用阀门亦在持续研发中。

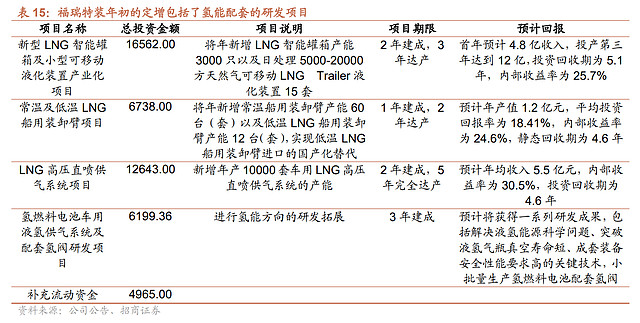

此外,公司在 2021 年初发布了非公开发行 A 股的募集说明,拟募资 4.7 亿元,投入四个项目中,分别为新型 LNG 智能罐箱及小型可移动液化装置产业化项目、常温及低温 LNG 船用装卸臂项目、LNG 高压直喷供气系统项目、氢燃料电池车用液氢供气系统及配套氢阀研发项目。

第四个项目直击氢能,且该项目的最终目标是实现重要设备的进口替代或填补国内空白(如 70Mpa/100Mpa 汽车氢用阀门以及液氢技术的突破)。

项目预计建成期为 3 年,3 年后将获得一系列研发成果,包括液氢供气系统和氢燃料电池车配套氢阀。

5、中泰股份:双轨并行推动业绩成长,立足深冷领域优势向氢能源进军

中泰股份成立于 2006 年,2015 年在创业板上市。公司是深冷技术工艺及设备提供商。

主营业务为深冷设备和燃气运营,主要产品有板翅式换热器、冷箱和成套装置,具体包括天然气液化装置、板翅式换热器、空分成套装置、液氮洗冷箱、轻烃回收冷箱等,广泛应用于天然气、煤化工、石油化工、氢能源及电子制造等行业。

2019 年公司收购山东中邑燃气,积极布局运营领域,打通产业链上下游,拓展气体运营业务,由设备制造转向“设备制造+投资运营”双轨道平行发展。

公司成立以来确定“深冷技术研发为核心、关键设备制造为基础、成套装置供应为重点、清洁能源建设为方向”的主营业务地位,盈利主要来源于销售板翅式换热器、冷箱和成套装置等产品。

从产品工艺来看,核心产品板翅式换热器技术壁垒高,是决定深冷装置的关键部件,自制率达 60%-70%,利润率高,公司已经拥有比肩国际先进水平的板翅式换热器和合成氨液氮洗装置的设计及制造技术;从细分领域业绩来看,公司在天然气制备领域开工项目 100%达产甚至超产,国内第二大规模的 LNG 装置由公司提供。

我们认为,在风光伏的储能问题尚未解决的大前提下,天然气作为清洁能源在我国的能源消耗占比中仍将占有重要地位。公司通过收购山东中邑从设备制造转向下游运营,设备制造和投资运营双轮驱动会为公司提供持续稳定的收入和利润。

2020 年公司燃气运营收入 19.8 亿,同比增长 94%,收入占比从 19 年的 33.9%增长到 76.6%,公司的气体投资领域的战略布局将成为公司除深冷技术外的另一大核心竞争力;此外,布局气体运营业务为公司带来客观的订单增长,截止 2021 年 8 月,公司设备销售在手订单 17.9 亿,达历史新高,合同数量的 40%来自于天然气,且订单会随下游分销和应用的完善进一步放量。

公司已经在氢能源的制氢-储氢-加氢站全产业链有所布局。

制氢方面基于公司在煤化工和石化能源领域经营的基本盘,在煤制氢,化石能源制氢及 PDH 制氢方面有显著的先发优势和技术优势。

公司是合成器氢与一氧化碳分离制乙二醇深冷分离工艺段的龙头企业,目前已有多笔一氧化碳于氢分离订单,已成功实现该项目上的国产化进口替代,并已具备高纯度氢大规模制取的技术和业绩,随着氢能源市场化规模扩大有望立足成熟工艺进一步降低提纯成本。

在储氢方面,氢气液化是深冷技术的制高点,板翅式换热器作为深冷技术的核心是公司的核心竞争力,未来也是氢气液化的重要设备。

在我国“能耗双控”的大背景下,公司生产的板翅式换热器前端配置的进口压缩机保证了高稳定性和低能耗,并且被国家大型应用制氢实验装置中采用,获得国内外的一致认可,有望成为公司在氢气液化领域的制胜关键。

综合以上全文的论述,我们认为,氢能发展现已初露曙光,未来坦途将迎勃勃生机。

伴随氢能的补贴与鼓励政策逐渐被提上日程,从制氢到储运氢再到应用端,有望迎来板块的大范围更新与成长,伴随技术的不断革新,届时也将迎来更多龙头的浮现,而氢能各项成本中,通过设备端的改进并降低成本,是氢能得以普及的关键所在。

考虑未来氢能市场可能面临的风险包括政策补贴风险和技术路径的风险,前者体现在当下全国缺乏统筹氢能发展的战略性政策支撑,各级地方政府的补贴政策有波动风险,后者体现在当前氢能的技术路线仍有待探索,降本增效方面存在可能的瓶颈。

然而氢能的前景依然光明,未来可期,作为最有潜力实现完全碳中和的新型能源形式,我们坚定看好此后的市场空间