英维克踏上新赛道一骑绝尘,黑牡丹深耕新赛道静待绽放

英维克最近走势颇受市场关注,底部启动以来8天5板,股价接近翻倍。从英维克龙虎榜信息来看,与游资接力参与的妖票不同,该股在高位频繁出现机构买入席位,为何机构如此看好这个公司?英维克到底炒的啥概念?先看一下下面这个文件,发布日期是7月22日,英维克上涨的正式启动时间是7月28日。

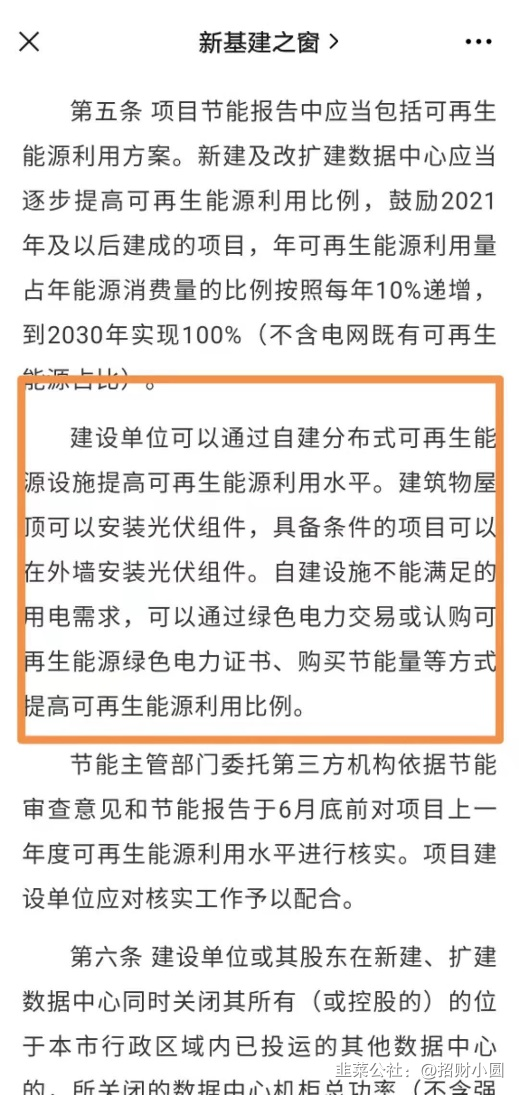

我们来分析一下北京市发改委7月22日发布的若干规定。

看懂这份文件,先要科普一下PUE值,百度词条这样写的:

PUE是Power Usage Effectiveness的简写,是评价数据中心能源效率的指标,是数据中心消耗的所有能源与IT负载使用的能源之比;

PUE = 数据中心总设备能耗/IT设备能耗,PUE是一个比值,基准是2,越接近1表明能效水平越好;

PUE(PowerUsageEffectiveness,电源使用效率)值已经成为国际上比较通行的数据中心电力使用效率的衡量指标。PUE值是指数据中心消耗的所有能源与IT负载消耗的能源之比。PUE值越接近于1,表示一个数据中心的绿色化程度越高。

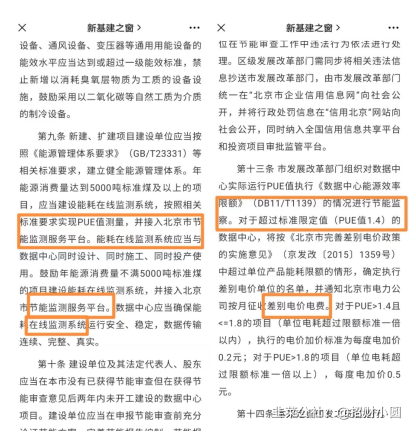

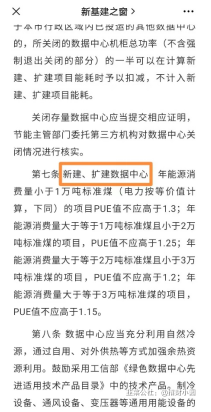

我们来看文件的第十三条和第九条:

规定中反复提及的在线监测系统,节能监察是什么意思呢,可以理解为若干规定出台之前,PUE值的测量存在漏洞,由于没有强有力的监测工具,假报、瞒报现象多有发生,造成IDC能耗居高不下(碳排放严重)。这种情况有点像前几年的环保监测,没有强制性的监测设备使用之前,环保数据造假时有发生。

PUE值实在太重要了,规定第七条中的新建、扩建数据中心,第十三条中的按月征收差别电价电费这些对IDC性命攸关的奖惩措施都是以为PUE值为评判标准,因此新的规定坚决堵上PUE值的监测漏洞,是倒逼IDC机房加大投入降低PUE值的颠覆性政策。

简单理解,英维克和黑牡丹控股75%的艾特网能的主营业务就是帮助IDC节能降耗,降低PUE值,可以想见,各地发改委都严格执行“若干规定”之后(估计各地的发改委的规定细则都会跟北京差不多),给这两个公司带来的利好程度有多大。

英维克已经站在了IDC机房节能降耗的新赛道上,引用国盛证券研究报告中的总结:“市场低估了“碳达峰、碳中和”对于5G、IDC、储能的技术变革影响。基站、IDC一直是能耗大户,随着碳达峰目标的提出,对其节能减排的需求将会进一步凸显,带动其电源、温控等系统改造升级。”,简单说,IDC机房节能降耗是最正宗的碳中和概念。显然机构投资者已经先知先觉的买入这个新赛道。

英维克已经一骑绝尘,黑牡丹却还在相对底部区域,下面我们就仔细的对比一下这两个公司。

英维克机房机柜等IDC节能降耗业务收入占比60%(另外40%是轨交空调);艾特网能IDC节能降耗业务收入占比100%,而黑牡丹持有艾特网能75%股权。这样看来,归上市公司的IDC节能降耗业务收入占比,黑牡丹还高一些。

一、 主营业务

序号 | 项目 | 英维克 | 艾特网能 |

1 | 数据中心温控节能 | 有 | 有 |

2 | 机柜温控节能 | 有 | 有 |

3 | 电能管理(UPS连续不间断电源) | 无 | 有 |

4 | 智能机房(微模块、智能监控等) | 无 | 有 |

5 | 一体化交付(机电集成) | 无 | 有 |

6 | 客车空调;轨道交通列车空调 | 有 | 无 |

注:特别值得一提的是3电能管理,温控和电能管理是IDC节能降耗最重要的两个业务。电能管理成就了另一个近期的大牛股,是科华数据(002335)的主营业务之一。也正因为艾特网能同时具备温控和电能管理两项主营业务,才能做到5一体化交付。

所谓一体化交付,可以这样理解,谈一个客户时,英维克只能拿下温控订单,而艾特网能,温控和电能管理的订单可以一起拿下。

艾特网能的产品系列:

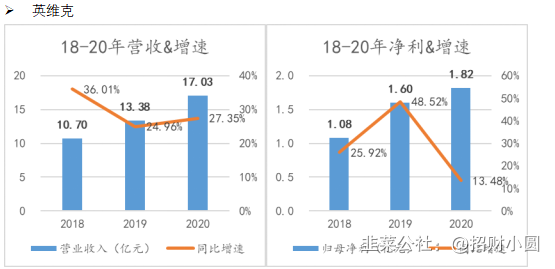

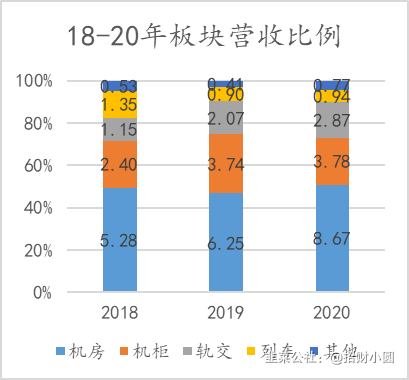

二、 18-20年主营业务收入、净利润

Ø 英维克

其中IDC节能降耗业务占比60%左右。

Ø 艾特网能

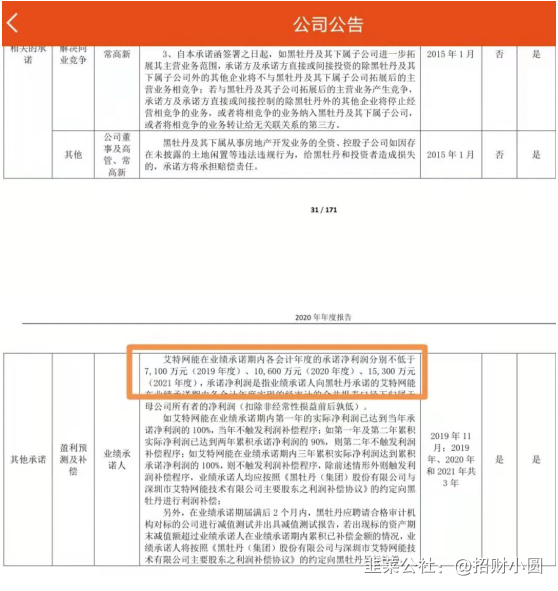

注:2019年8亿元营收为预测值;2018年艾特网能净利润公开外,其余净利率用扣非净利润/营收计算。2021年艾特网能对赌承诺完成的净利润为1.51亿元。

三、 团队

Ø 英维克

管理团队大多具备华为、艾默生等行业传统龙头公司工作经验,有助于公司更好地开发产品和拓展业务。

董监高 | 职位 | 背景 |

齐勇 | 董事长、总经理 | 内蒙古包头钢铁公司、华为电气、艾默生等 |

韦立川 | 董事、新技术研究部总监 | 广东美的、艾默生 |

欧贤华 | 董事、副总经理、董事会秘书 | 东莞新科电子、华为电气、艾默生、国成投资 |

刘军 | 监事会主席 | 广东美的 |

冯德树 | 监事 | 重庆金美通信、杭州国电信息、艾默生 |

林永辉 | 职工代表监事 | 华为电气、艾默生 |

吴刚 | 副总经理、研发部总监 | 大冷王运输制冷、格力电器、艾默生 |

陈川 | 副总经理 | 力博特、艾默生 |

王铁旺 | 副总经理 | 力博特、艾默生 |

游国波 | 副总经理 | 富士康、艾默生 |

方天亮 | 董事、财务总监 | 中电通信科技、海南瑞泽、飞扬新材料 |

Ø 艾特网能

核心团队多来自艾默生网络能源业务板块,团队大多拥有多年行业从业绩管理、研发经验,支撑艾特网能近几年快速发展的核心力量。蓝富坤及尹大勇此前在艾默生分别负责大中华区销售及亚太产品线。

艾特团队 | 艾特职位 | 背景 |

蓝富坤 | 董事长 | 1997-2001年华为电气产品部片区总经理、办事处主任、移动系统部总经理、营销副总监、销售管理部&市场计划处总监等;2001-2014年艾默生大中华区销售&计划管理部高级总监、行业销售部高级总监、大中华区销售副总裁,现任黑牡丹副总裁 |

尹大勇 | 总经理 | 1997-2001年华为电气开发部工程师、项目经理、部门经理;2001-2014年艾默生部门经理、产品线总监、产品线高级总监、亚太区副总裁 |

吕天文 | 独立董事 | 中国电子节能技术协会数据中心节能技术委员会秘书长,北京领智信通节能技术研究院主任;现任中国电子节能技术协会秘书长 |

顾强 | 独立董事 | 曾任国家纺织工业局副处长,国家经济和贸易委员会调研员,国家发展改革委处长,工业和信息化部规划司副司长,中国科学院科技政策与管理科学研究所博士后;现任华夏幸福基业股份有限公司研究院院长、博士后工作站负责人,华夏新供给经济研究院常务理事,工业和信息化部电子科学技术委员会委员 |

温顺理 | 中层管理人员 | 中国数据中心产业联盟供配电技术委员会副主任委员,中国计算机协会数据中心分会专家委员,深圳市政府发改委创新中心专家库专家 |

彭少华 | 中层管理人员 | 中国数据中心产业联盟技术委员会副主任, 美国注册能源工程师,中国计算机用户协会数据中心分会专家,中国数据中心节能技术委员会专家,深圳市发改委创新中心专家库专家,拥有数据中心热管理和制冷领域二十多项专利 |

苗华 | 中层管理人员 | 全国冷冻空调设备标准化技术委员会委员,拥有制冷空调领域十余项专利 |

解读:1、原来英维克创始人跟艾特网能创始人在华为和艾默生都是同事关系,那么从职务上看,谁是谁的领导呢?2、从黑牡丹的独立董事背景来看,都是行业大拿,这还是一家房地产公司吗?3、艾特网能创始人蓝富坤从2020年董事会之后,兼任上市公司副总裁,可见母公司对艾特网能的认可,侧面说明并购之后双方关系相处融洽。

四、 十大流通股东情况

Ø 英维克(2021年中报)前十大流通股东累计持有1.22亿股,累计占流通股比:48.09%

机构或基金名称 | 持有数量(股) | 占流通股比例 | 说明 |

深圳市英维克投资有限公司 | 8578.81万 | 33.93% | 实控人 |

上海秉原旭股权投资发展中心(有限合伙) | 527.40万 | 2.09% | 原始股 |

北京银来天盛投资管理中心(有限合伙) | 525.32万 | 2.08% | 二级市场买入 |

齐勇 | 498.92万 | 1.97% | 创始人,原始股 |

李冬 | 456.94万 | 1.81% | 二级市场买入 |

陈思艳 | 440.00万 | 1.74% | 二级市场买入 |

中国建设银行股份有限公司-信达澳银新能源产业股票型证券投资基金 | 347.43万 | 1.37% | 二级市场买入 |

河南秉鸿生物高新技术创业投资有限公司 | 287.31万 | 1.14% | 二级市场买入 |

上海康子工业贸易有限公司 | 252.26万 | 1.00% | 二级市场买入 |

韦立川 | 241.57万 | 0.96% | 二级市场买入 |

解读:已有投资人在二级市场大量买入;已有机构买入。

Ø 黑牡丹(2021年季报)前十大流通股东累计持有7.37亿股,累计占流通股比:72.42%

机构或基金名称 | 持有数量(股) | 占流通股比例 | 说明 |

常高新集团有限公司 | 5.23亿 | 51.38% | 实控人 |

常州国有资产投资经营有限公司 | 9645.84万 | 9.48% | 实控人 |

6920.00万 | 6.80% | 定增入股 | |

中央汇金资产管理有限责任公司 | 1505.53万 | 1.48% | 二级市场买入 |

尹大勇 | 1071.66万 | 1.05% | 二级市场买入 |

蓝富坤 | 633.53万 | 0.62% | 二级市场买入 |

杨廷栋 | 452.00万 | 0.44% | 定增入股 |

高春晨 | 423.40万 | 0.42% | 定增入股 |

389.86万 | 0.38% | 二级市场买入 | |

戈亚芳 | 372.60万 | 0.37% | 公司改制及股权激励 |

解读:

1、 第一第二大股东是国有控股企业,肯定不会减持。

2、 第三大昝圣达减持股份计划的减持实施期限已届满,近期不会减持。

3、 蓝富坤、尹大勇、深圳艾特网能股权投资合伙企业(有限合伙)在二级市场买入的股份就很有意思了。蓝富坤、尹大勇是艾特网能的创始人,合伙企业估计是艾特网能的员工持股平台。从历史公告看,应该是根据并购协议,艾特网能的创始人及核心员工获得了黑牡丹的并购款项后,没有用于个人支配,而是买入黑牡丹的股票,从买入股票的时间来看,他们二级市场买入成本大概在8元左右。以尹大勇历史持股为例:

艾特网能创始人和核心员工已经购买了这么股票,黑牡丹的并购做的漂亮,相当于股权激励已经完成。

4、 戈亚芳做为上市公司董事长持有这么多股份,股权激励妥妥的。

5、前十大流通股占流通股比例70%,都不会减持,而且还加上了股权激励,流通盘的锁定性相当好。

五、 市场客户资源

Ø 英维克

在数据中心领域,公司已为腾讯、阿里巴巴、秦淮数据、万国数据、数据港、中国移动、中国电信、中国联通等用户的大型数据中心提供了大量高效节能的制冷系统及产品,很好地服务于中国数据中心领域增长最快、技术创新要求最高的创新型云计算数据中心市场。

Ø 艾特网能

产品及解决方案在互联网、电信、金融、政务、交通等众多领域均有运用,已入围

百度、腾讯、阿里巴巴、华为、浪潮等著名企业合格供应商名录,也是移动、联通、电信三大运营商及铁塔的集采入围厂家。

六、 行业地位

Ø 英维克

公司目前主要产品包括:机房温控节能产品、机柜温控节能产品、客车空调、轨道交通列车空调及服务。公司产品获得业界的高度评价,先后获得《计算机世界》“2012年度优秀解决方案奖”;《通信世界周刊》“2012年度电信行业节能卫士奖”;中国数据中心工作组2013年度、2014年度“数据中心产品应用奖”及2015年度、2016年度“数据中心优秀民族品牌奖”;《中国计算机报》2013年度、2014年度、2015年度、2016年度“中国数据中心高效制冷领域首选品牌奖”、“2017年中国数据中心领军企业”及“2017年数据中心首选产品”;中国数据中心节能技术委员会及中国数据中心基础设施技术年会组委会“中国高能效数据中心制冷领域优秀品牌奖”;中国数据中心节能技术委员会“2016年数据中心制冷最佳节能解决方案奖”、“2016-2017年度数据中心优秀创新企业奖”;第12届全国政府采购集采年会组委会“2016年度全国政府采购机房空调首选品牌奖”;公司提供蒸发冷却解决方案的美丽云中卫数据中心项目获得了中国数据中心工作组颁发的“2017年数据中心科学技术杰出奖(创新)”;公司的XFlex模块化蒸发冷却机组荣获中国数据中心工作组颁发的“2017年数据中心科学技术杰出奖(产品研发科技进步奖)”。公司参与起草的“《数据中心和通信机房基础设施能效测评及节能技术指南》等10项国际标准,行业和协会标准”项目2017年荣获中国通信标准化协会颁发的科学技术奖一等奖。公司的工业空调产品设计2017年荣获国家知识产权局颁发的“中国专利优秀奖”。

Ø 艾特网能

根据ICTresearch的《2020-2021年度数据中心蒸发冷却空调产品市场报告》,艾特网能在2020年数据中心蒸发冷却空调市场销售占比15.8%,排名第三。华为均为数字能源排名第一。艾特网能与华为均为数字能源行业的重要参与者。(互动易披露)

七、 重要财务指标、市值

英维克 | 黑牡丹 | |

市盈率(2020年报) | 63 | 11 |

市净率(2021一季报) | 7.91 | 0.96 |

每股净资产(2021一季报) | 4.52元 | 8.8元 |

净资产(2021一季报) | 14.53亿 | 105.47亿 |

总市值(2021一季报) | 115.07亿 | 88.69亿 |

货币资金(2020年报) | 2.99亿 | 50.77亿 |

财务费用(2020年报) | 1205.96万 | -1.42亿 |

商誉(2020年报) | 2.49亿 | 8.15亿 |

解读:

1、 对比货币资金和财务费用的原因:二者所在行业是相对资产投入比较重的细分行业,资金实力强大者更容易获得订单。黑牡丹财务费用居然是负数,可见其资金实力雄厚。

2、 因为黑牡丹目前净资产低于市值,艾特网能目前在财务报表上没有存在感,仅仅体现在8.15亿元的商誉上。换句话说,如果计算艾特网能的市盈率,目前是8.15亿元/1.5亿元(艾特网能2021年的对赌净利润)=5.43倍。英维克的市盈率为63倍,可见艾特网能的低估程度。

3、 为何黑牡丹的市盈率市净率都这么低,净资产都比英维克的总市值还低。主要市场把黑牡丹当作单纯的房地产公司来看待,忽略了黑牡丹旗下艾特网能的巨大潜力,忽视了黑牡丹已经公开披露的重大转型的方向。正因为这种忽略和忽视才给了聪明投资者的捡漏机会。

最后,关于黑牡丹的房地产业务及对外投资问题,谈一下不同看法:

1、 公司不是传统意义的地产公司。

黑牡丹虽然是一个地产公司,但是有别于纯地产公司,从2010年开始,公司就成立了专业的产业投资类子公司牡丹创投,开始寻找或者孵化符合未来发展战略、契合黑牡丹实业基因的新产业、新业务;

2019年底,将原有产业投资业务转型升级为“IDC基础设施制造(产业投资)业务”,重点围绕艾特网能所处数字产业方向相关项目进行挖掘和投资。同时强化艾特网能核心竞争力和护城河,并支持其向下游延伸,构建数字经济产业生态链。

从公司2020年年报的表述已经清晰的表明,公司已经是以围绕艾特网能所处数字产业为主业。请看一下公司业务概要中的排序:艾特网能已经妥妥的成为公司的重心,排在第一位,地产业务已经位居其次。从前面的独立董事构成也可以看出这一点。

2、 公司保留地产业务不是多元化经营,而是俯首甘为艾特网能现金奶牛。

市场不喜欢多元化的公司,通常给多元业务不专一的公司更低的估值。然而仔细查看公司的公开资料和表述,就会发现公司已经在弱化地产行业的发展,凭借地产业务的巨额利润和国企地产公司的强大融资能力,全力帮助艾特网能快速发展。这也解释了:为什么艾特网能已经具备独立IPO的能力,却愿意被一家国企收购。除了国企背书有利于艾特网获取政府和国企订单之外,地产国企的强大资金实力恐怕是其中的主要原因。如此来看,公司不但不是多元化公司,而且是具备强大内部支持的一元公司,可以想见在不远的未来,随着艾特网能的营业收入占比增大,地产业务终将“春蚕到死丝方尽”。

既然公司不应被视为多元化经营经营,那就完全不应该获得这么低的估值,现在市值仍然低于净资产,地产业务本身已经低估,咱们算算,现在的市值里面,到底地产业务是白送还是艾特网能是白送的?

3、 公司原有地产业务与艾特网能在IDC运营业务方面还有潜在互补优势。

黑牡丹是以园区开发起家的地产公司,目前还持有远低于市面价值的大量园区资产。可以预见,如果黑牡丹如果进军IDC运营,那将是多么便捷——园区开发+艾特网能行业资源+艾特网能技术产品,一个新建IDC的主体结构就有了。

4、 我们回到北京市发改委发布的若干规定,其中第五条,建筑物屋顶,外墙都鼓励安装光伏组件,做为有充分园区建设施工经验的黑牡丹,会看不到这样一个跟IDC节能降耗相关的业务机会?脑洞打开一点,分布式光伏,华为数字新能源

5、 关于公司最为重要的对外投资,公司在年报中单列出来表述,用心良苦。

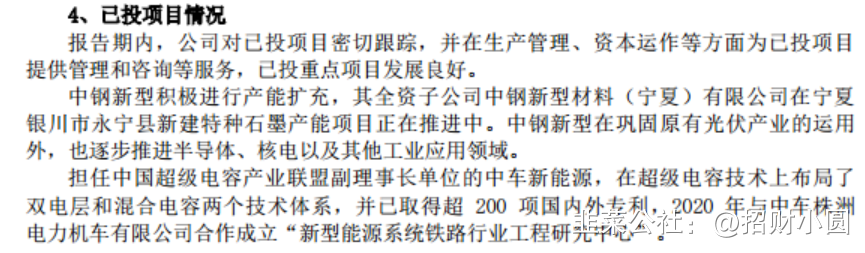

2020年2月24日黑牡丹曾经三连板,就是因中车新能源的超级电容概念而起。现在来看,公司的投资还是有一条清晰的主线的,艾特网能,中钢新型、中车新能源,在当时来看其实还没有明确的主题,而现在可以看出这几项重大投资分别在IDC节能、光伏、储能等三个方向围绕碳中和这个大主题。不得不佩服黑牡丹管理层的前瞻性

- 那个尾号8600的,都不想说你!追个最高点,先说难受,然后再来评论说人吹!按着你手买了?这种人真的就应该亏的底裤不剩,离开市场!盈亏在自己,免费的推荐还挑三拣四!过两天要是涨了,P都不放

30打赏回复投诉于2021-08-10 17:38:33更新查看1条回复

30打赏回复投诉于2021-08-10 17:38:33更新查看1条回复 - 艾默生能源大陆地区的很多是以前从华为收购过去的,2000几年的时候,华为遇到困难,把电源部门卖给艾默生了30打赏回复投诉

- 1

- 2

- 3

- 4

- 5

- 6

- 7