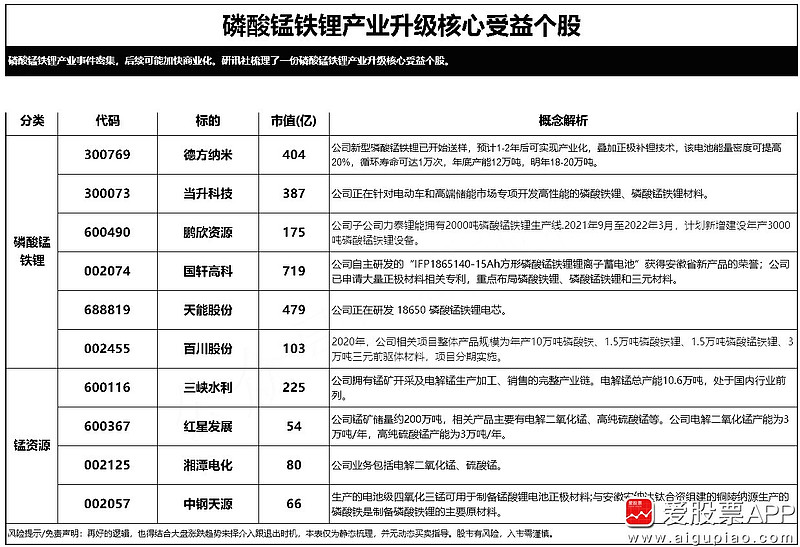

$德方纳米(SZ300769)$ :公司新型磷酸锰铁锂已开始送样,预计1-2年后可实现产业化,叠加正极补锂技术,该电池能量密度可提高20%,循环寿命可达1万次,年底产能12万吨,明年18-20万吨。

$当升科技(SZ300073)$ :公司正在针对电动车和高端储能市场专项开发高性能的磷酸铁锂、磷酸锰铁锂材料。

$鹏欣资源(SH600490)$ :公司子公司力泰锂能拥有2000吨磷酸锰铁锂生产线.2021年9月至2022年3月,计划新增建设年产3000吨磷酸锰铁锂设备。

国轩高科:公司自主研发的“FP1865140-15Ah方形磷酸锰铁锂锂离子蓄电池”获得安徽省新产品的荣誉;公司已申请大量正极材料相关专利,重点布局磷酸铁锂、磷酸锰铁锂和三元材料。

天能股份:公司正在研发18650磷酸锰铁锂电芯。

百川股份:2020年,公司相关项目整体产品规模为年产10万吨磷酸铁、1.5万吨磷酸铁锂、1.5万吨磷酸锰铁锂、3万吨三元前驱体材料,项目分期实施。

三峡水利:公司拥有锰矿开采及电解锰生产加工、销售的完整产业链。电解锰总产能10.6万吨,处于国内行业前列。

红星发展:公司锰矿储量约200万吨,相关产品主要有电解二氧化锰、高纯硫酸锰等。公司电解二氧化锰产能为3万吨/年,高纯硫酸锰产能为3万吨/年。

湘潭电化:公司业务包括电解二氧化锰、硫酸锰。

中钢天源:生产的电池级四氧化三锰可用于制备锰酸锂电池正极材料;与安徽安纳达钛合资组建的铜陵纳源生产的磷酸铁是制备磷酸铁锂的主要原材料。

磷酸锰铁锂加快产业化

磷酸锰铁锂产业事件密集,后续可能加快商业化。

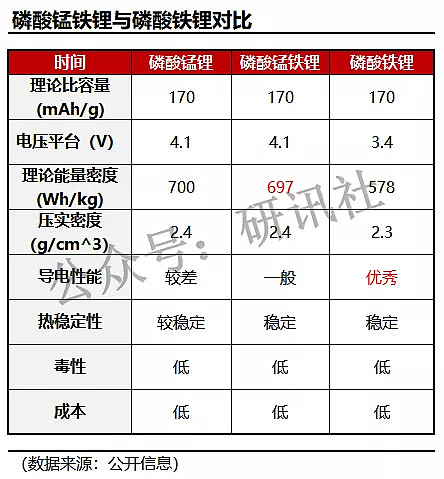

磷酸锰铁锂是磷酸锰锂和磷酸铁锂的结合,相比磷酸锰锂,磷酸锰铁锂有更好的导电性,相比磷酸铁锂,它有更高的能量密度,因此被认为是磷酸铁锂技术的升级版。

磷酸锰铁锂过去受限于其较低的导电性能与倍率性能,商业化的进程缓慢。随着碳包覆、纳米化、补锂技术等改性技术的进步,一定程度改善了其导电性,磷酸锰铁锂产业化进程开始加速。

事件一:9月3日,德方纳米公告称,公司拟在曲靖经济技术开发区建设“年产10万吨新型磷酸盐系正极材料生产基地项目”,项目总投资不低于人民币20亿元。

根据公司专利,公司磷酸锰铁锂产品可能沿用其独特的液相法工艺,产品性能在一致性、循环寿命方面会有优势。业界推测,此次新投建的项目可能就是磷酸锰铁锂产品。

目前,德方纳米新型磷酸锰铁锂已开始送样,预计1-2年后可实现产业化,叠加正极补锂技术,该电池能量密度可提高20%,循环寿命可达1万次,年底产能12万吨,明年18-20万吨。

事件二:9月1日,轻型车锂电池龙头星恒电源介绍了其最新研发的磷酸锰铁锂复合改善技术,该技术通过不断迭代使得电池循环性能突出,可达到质保五年;低温性能优异,0.5C常温充电,满足不同温度下放电;安全性能极佳,通过了满电针刺与150℃热箱测试。

事件三:8月23日,当升科技在半年报中披露,公司正在针对电动车和高端储能市场专项开发高性能的磷酸铁锂、磷酸锰铁锂材料。

目前从企业的角度来看,国内头部的电池与正极企业在专利方面加快储备,并相继开启了量产规划,总体看,磷酸锰铁锂产业化进程正在加快。

从磷酸锰铁锂的产业化进程来看,磷酸锰铁锂将首先应用在轻型车(两轮电动车),如果随着技术的逐步成熟,可能会使用在动力电池领域。

产业链影响

1)对于目前中游的磷酸铁锂企业来说,拥有磷酸锰铁锂技术储备的公司更受益。

磷酸锰铁锂技术相比于磷酸铁锂技术的难度更大。通过传统工艺制备得到的磷酸锰铁锂固溶体仍面临离子导电率不足的问题,因此,为了提高其电化学活性,需要采用碳包覆、离子掺杂、纳米化等改性技术,这就要求更强的技术能力。

目前中游的磷酸铁锂企业来说,拥有磷酸锰铁锂技术储备的公司更受益,如德方纳米、当升科技和鹏欣资源等。

2)对上游金属资源的影响:对金属锰带来直接增量,短期对锂、磷的影响较小。

目前磷酸锰铁锂还处于产业化前期,当前二轮车中已经有磷酸锰铁锂电池应用,未来随着技术逐步成熟有望在动力电池中实现替代。但是短期内(未来两三年),磷酸锰铁锂实现对于磷酸铁锂的替代比例还较小,对锂、磷的影响较小