来源: 我是概念爱好者

一,

分布式光伏

分布式光伏简单说就是利用家家户户进行太阳能发电设备的安装,然后把多余的电量并网提供,而华为在这个系统里面涉及到的就是整套模组设备,也就是将发的电转为家用电以及并网这两个工作,这里面最重要的就是逆变器,把直流电向交流电转换,而因为电压的不稳定,所以这里面的核心模组其实是IGBT,所以来说说IGBT。

二,

功率半导体的优势

根据华泰证券的报告,当前技术手段相对成熟的节能提效领域主要为家电(变频家电)与工业(工业控制与自动化),两者的核心部件均对应功率半导体。

尤其是具备低能耗属性的 IGBT,工控+家电领域合计占 IGBT 下游需求约 47%。2013 年以来三大白电的能效新标陆续出台,推动变频家电渗透率提升,以销量计算,2020Q3 变频空调渗透率达到 70%左右,变频冰洗渗透率达到 50%左右,能效标准趋严的背景下,后续渗透率仍有可观的提升空间,增速高于白电行业整体;工控与自动化领域,根据前瞻产业研究院,2020 至 2025 年,变频器市场规模 CAGR 有望达 10%。

其次,IGBT 产业链的下游需求中,电动车+充电桩占 30%,新能源发电占 11%,上述两个领域同样是碳中和顶层设计下的高增长赛道。

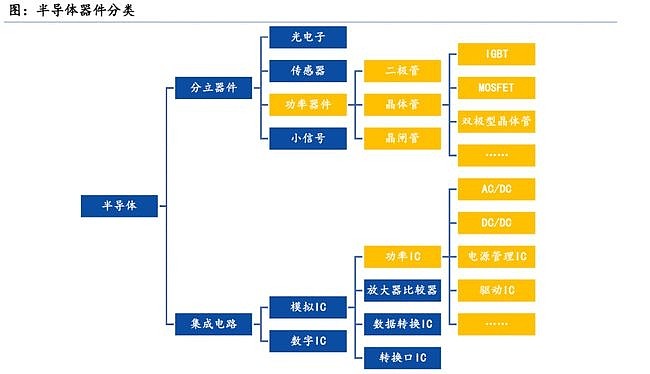

三,

什么是功率半导体?

功率器件特指转换并控制电力的功率半导体器件。功率半导体按集成度可分为功率IC和功率分立器件两个大类。不同功率半导体器件,其承受电压、电流容量、阻抗能力、体积大小等特性也会不同,实际使用中,需要根据不同领域、不同需求来选用合适的器件。

四,

功率半导体的市场规模

功率半导体下游应用广泛,基本上涉及到电力系统的地方都会使用功率器件。下游应用领域主要可分为几大部分:消费电子、新能源汽车、可再生能源发电及电网、轨道交通、白色家电、工业控制,市场规模呈现稳健增长态势。

根据测算,到2025年,国内新能源汽车、充电桩、光伏和风电等四个领域中应用功率半导体市场空间达到200亿元。同时这些新兴市场需求也推动了对于中高端产品如IGBT和功率MOSFET需求增加,而国内功率半导体市场自给率偏低,中高端功率MOSFET和IGBT自给率不足10%,国产替代空间巨大。

五,

行业发展趋势

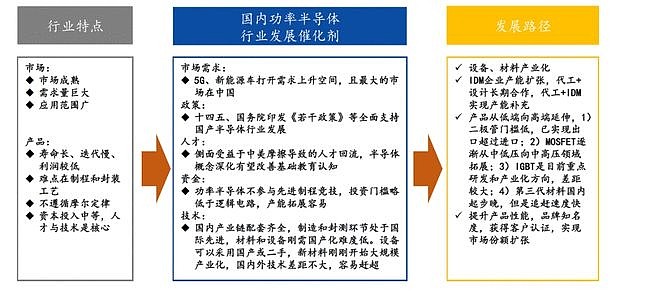

1.不需要追赶摩尔定律,倚重制程工艺、封装设计和新材料迭代,整体趋向集成化、模块化。

虽然生产线对先进设备依赖度不高,但是由于功率器件对可靠性要求非常高,需采用特殊设计和材料,后道加工价值量占比达35%以上,远高于普通数字逻辑芯片的10%。简单说,有行业壁垒,但没有行业垄断。

2.能源与5G通信推动第三代半导体兴起

新能源、5G等新兴应用加速第三代半导体材料产业化需求,我国市场空间巨大且有望在该领域快速缩短和海外龙头差距。简单说,由于第三代半导体研发进程趋同,我们有机会实现弯道超车。

3.IDM模式更适合功率半导体行业,代工可以提供产能、工艺技术补充

IDM模式可以提高产品毛利并建立技术壁垒。我国特色工艺和封装技术处于国际先进水平,工艺技术和产能部署完善。简单说,可以做到自主可控。

六,

产业链组成及相关上市公司

七,

投资逻辑

1.在市场需求、政策、人才、资金和技术多因素催化下,国内功率半导体行业未来3-5年有望进入黄金发展期。无论是从技术追赶难度、产业化布局进度、外部因素冲击等多角度分析,功率半导体都是未来可预见的国产替代进度最快的细分领域之一。

2.在外部环境冲击相对较小的情况下,技术差距缩短+产能扩张为进口替代趋势保驾护航。目前国产功率器件在中低端产品上替代进度很快,未来将会持续向中、高端领域延伸。

八,

重点公司

闻泰科技(600745):全球标准器件龙头,综合实力强劲

扬杰科技(300373):国内功率器件领军企业

捷捷微电(300623):国内晶闸管龙头

斯达半导(603290):国内IGBT模块龙头

华润微(688396):代工与IDM模式并行,拥有国内最全面的功率器件产品线龙头

华微电子(600360):通过产品组合调整,向中高端进军的老牌功率IDM龙头

台基股份(300046):大功率器件优质公司

派瑞股份(300831):高压、大功率晶闸管龙头

三安光电(600703):化合物半导体代工龙头

士兰微(600460):产品线丰富的IDM龙头