体育产业:大家一起来运动

(关注原因:长线,国家重磅政策利好)

1、事件刺激:

8月3日,国务院发布全民健身计划(2021—2025年),并提出发展目标:2025年经常参加体育锻炼人数比例从“十三五”期间的37.2%提升至38.5%;县(市、区)、乡镇(街道)、行政村(社区)三级公共健身设施和社区15分钟健身圈实现全覆盖,每千人拥有社会体育指导员2.16名,带动全国体育产业总规模达到5万亿元。

计划中明确将新建或改扩建2000个以上体育公园、全民健身中心、公共体育场馆等健身场地设施,补齐5000个以上乡镇(街道)全民健身场地器材,配建一批群众滑冰场,数字化升级改造1000个以上公共体育场馆。此外,政府将优化场馆免费或低收费开放绩效管理方式,加大场馆向青少年、老年人、残疾人开放的绩效考核力度。

另外《全民健身计划(2016—2020年)》重点提出加快发展足球和冰雪运动,新五年计划再次强调,要巩固拓展“三亿人参与冰雪运动”成果,大力发展“三大球”运动,推动县域足球推广普及;要举办运动项目业余联赛,发展运动项目人口。

此前国家相关政策已经有所吹风,2020年国家印发了《关于大力推广居家科学健身方法的通知》,今年4月发改委联合体育总局又引发了《“十四五”时期全民健身设施补短板工程实施方案》的通知,促进行业发展。

2、从健身方面来看,目前我国健身器材普及率较低,根据英派斯招股说明书,我国城镇家庭平均每百户中仅有4套健身器材,普及率尚不足5%,远低于欧美国家28%的健身器材普及率,发展潜力可观。

而从健身房行业来看,目前我国绝对量已居世界第一,但渗透率和集中度还较低。根据三体云动数据中心统计,2018年底-2020年底,国内健身俱乐部门店数量(不含港澳台)分别达到4.61万家、4.99万家和4.43万家;同期美国健身俱乐部门店数量分别达到4.46万家、3.96万家和3.91万家。但从渗透率来看,2018年底-2020年底,国内健身人口渗透率(不含港澳台)分别达到3.1%、4.9%和5.02%;同期美国健身人口渗透率分别达到20.3%、20.3%和15.2%,分别是同期国内渗透率的6.5倍、4.1倍和3倍。

于此同时目前国内健身房行业格局未稳,尚未产生具有绝对优势的全国化龙头,2020年底,终端门店数量排名前十的国内健身品牌门店总数达到2722家,数量占同期国内健身房门店总数的6.1%。与美国相比,国内健身房行业集中度还较低。

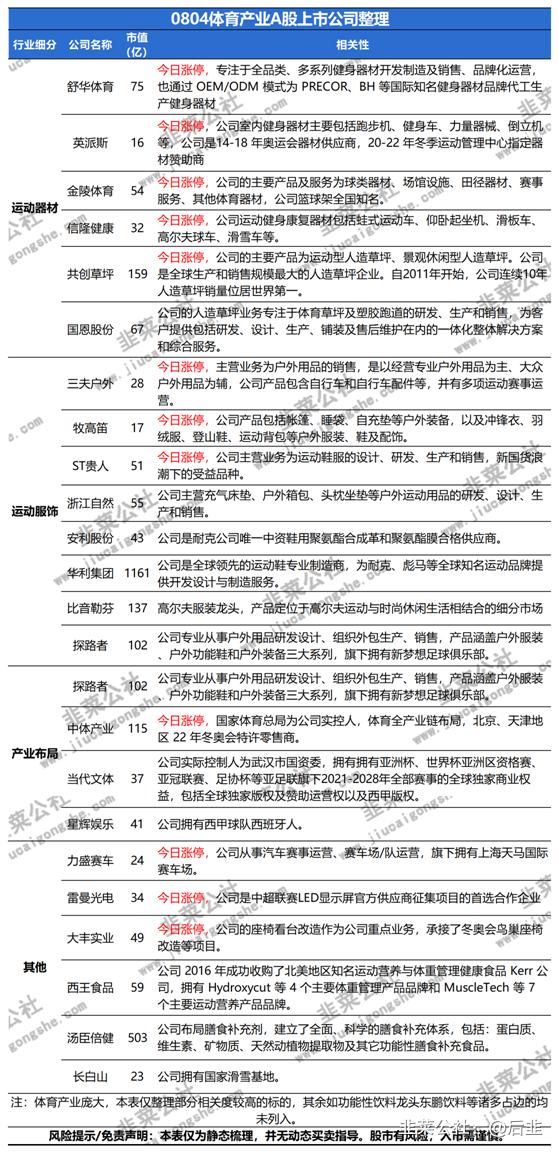

3、体育产业的相关公司可见下表:

- 1