证券:可以新关注东方证券,蓄势待发。

证券这个板块,近期比较强势,所以首先是看好板块后续还会表现。证券之前的几次行情,大部分人应该都有印象,有一个特点就是龙头不断换,可以能轮着来的。然后这个板块还有一个特点,就是板块好标的很多。

中军地位,走大趋势且基本面好的,有东财、中金、中信这些。其他还有:有并购重组预期的,盘小股性活或者有市场炒作记忆的;低价的;次新属性的;还有兴业证券这种资管业务好,旗下有公募的。

兴业证券近期是比较强势的证券,并且北向大买,个人认为,大资金连续买他,就是冲着他的资管业务和公募这点去的。所以,同一个类型的东方证券是我今天要写的,逻辑很正,蓄势待发。

机构认为:直接控股优质公募基金的券商将直接受益于未来十年中国权益公募的崛起,长期盈利空间打开。公募及财富管理业务具有轻资本和规模效应特性,行业集中度可持续提升,部分优质券商股票质押风险已经出清,轻型化精品化专业化发展道路明确,重视估值重构机遇。

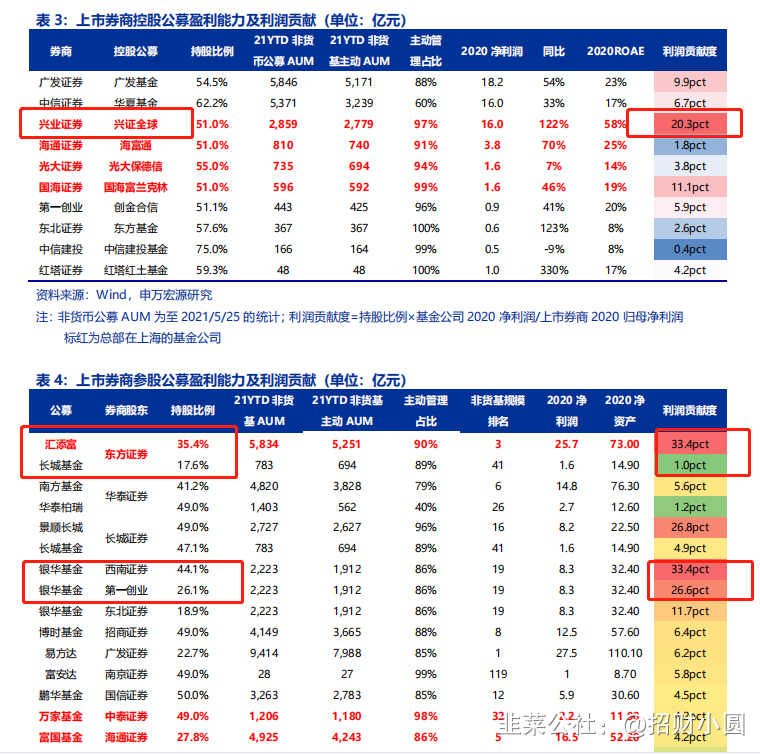

从上面的数据看的出来,兴业和东方证券的控股参股公募数据都是比较好的,兴全基金、汇添富也是公募基金中做的比较好也就是牌子比较响的,并且利润贡献度大。其他的证券,可能旗下的公募也有不错的,但是相较而言市值比较大或者利润贡献度低一些。

兴业和东方证券综合来看,在这个逻辑中肯定是比较很好的,东方证券的大资管业务总市值比重最高,所以我觉得这个标的可以去关注。

天风非银认为,2020年,来自于券商大资管业务(包括旗下公募基金、私募股权基金、券商资管)大发展,已成为券商业绩增长点。因此,我们对券商大资管业务的合理估值做估算。假设公募基金的PE分别为20X-30X;资管子公司PE为18X;私募股权的PE为20X。则2020年,券商的大资管业务占总市值比重排名前五的券商为:东方证券(97%)、广发证券(77%)、华泰证券(65%)、兴业证券(47%)、海通证券(46%)。

第一次发帖,随便写写~

这里以后分享和记录逻辑为主,认可的话,择时请自己把握,非投资建议。

- 你这么写我很难不不来捧场300打赏回复投诉于2021-08-18 18:13:58更新查看3条回复

- 王富贵这么说我很难不来捧场160打赏回复投诉于2021-06-01 09:06:43更新查看5条回复

- 东方证券的资管业务一直是他的强项100打赏回复投诉于2021-08-18 16:08:33更新查看1条回复

- 期待圆圆老师周末电话会来分享一波~70打赏回复投诉于2021-05-31 19:04:15更新查看2条回复

- 1

- 2

- 3

- 4

- 5

- 6

- 16