作者:网叔 链接:网页链接

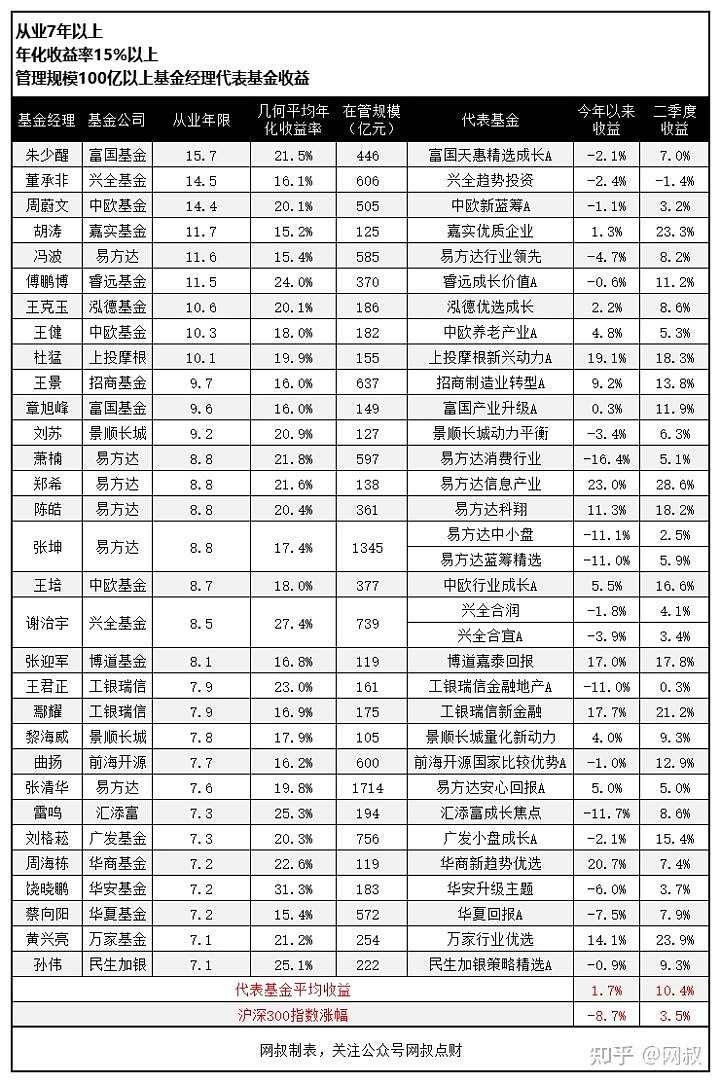

今年以来,31位基金经理代表基金的平均收益是1.7%,跑赢沪深300指数10.4个百分点。

二季度,平均收益是10.4%,还能跑赢沪深300指数6.9个百分点。

大幅跑赢大盘,是不是很厉害。

但,今年以来,代表股票基金平均水平的股票型基金总指数涨了2.59%。

二季度,则涨了10.63%。

31位穿越牛熊的基金经理跑输了同行平均水平。

再看业绩排名靠前的基金。

今年以来,权益类基金TOP300的最低收益是24.15%。

二季度,权益类基金TOP300的最低收益是27.51%。

31位穿越牛熊的基金经理表现已经开始拉胯了。

除了这31位,一些人气非常高的基金经理的收益情况,网叔也一并统计了下:

一、

基金经理的反思

先简单总结下上半年和二季度的行情。

春节前,抱团股加速冲顶。

春节后,抱团股作鸟兽散,顺周期板块接力,成为资金争相追捧的对象,大放异彩。

但顺周期行业也就走到5月份。之后,深度调整的新能源、医药和电子卷土重来,不少大市值公司股价纷纷创新高。

今年收益好的基金经理,有的是抓住了春节后的顺周期行情。

比如广发基金的唐晓斌和林英睿,就是这波顺周期行情的主要受益者。

唐晓斌管理的广发多因子,今年以来涨了49.3%,二季度涨了19.7%。

林英睿管理的广发多策略,今年以来涨了15.9%,二季度涨了6.9%。

但更多的还是抓住了二季度的新能源、电子和医药行情,打了个漂亮的翻身仗。

比如嘉实基金的胡涛,他认为周期股的持续性并不强,坚定持有组合中的优质成长股,主要是卓胜微、爱尔眼科、迈瑞医疗、昭衍新药等,这些股票在二季度迎来了大反弹。

他管理的嘉实优质企业,二季度大涨23.3%,今年以来也涨了1.3%。

比如易方达的陈皓,在预期和估值处于低位时加仓了基本面较好的新能源以及部分中小盘个股。

他管理的易方达科翔,今年以来涨了11.3%,二季度涨了18.2%。

比如工银瑞信的赵蓓,持仓主要集中在创新药及创新药产业链、创新医疗器械、医疗服务、消费医疗等医药热门领域,这是二季度涨幅比较大的行业。

她管理的工银瑞信前沿医疗A,今年以来涨了20.1%,二季度涨了23.1%。

比如博道基金的张迎军,在超配新能源汽车与光伏产业链相关公司的同时,又在二季度增持了CRO/CDMO与医疗服务等行业龙头公司(药明康德和爱尔眼科),踩中多个风口。

他管理的博道嘉泰回报,今年以来涨了17%,二季度涨了17.8%。

也有不少人完美的错过了这两波行情,继续在坑里挣扎。

比如,中欧基金的周蔚文,组合中配置了较多受疫情影响大,估值仍处于低位的板块,错过了市场风口,大半年过去还是亏的。

他管理的中欧新蓝筹A,今年以来跌了1.1%,不过二季度涨了3.2%。

比如兴全基金的董承非,对估值偏高的行业保持相对谨慎的观点,配置了较多低估值个股,主要是万科A、保利地产、中国平安等。

他管理的兴全趋势,今年以来跌了2.4%,二季度依然跌了1.4%。

比如永赢基金的李永兴,持仓主要集中在银行、保险等跌幅较大的行业中,业绩表现极其拉胯。

他管理的永赢惠添利,今年以来跌了13.4%,二季度跌了4%,双双跑输沪深300指数。

比如中欧基金的王健,一直坚持超配低估值龙头,主要是中国平安、万科A等,拖累了业绩。

他管理的中欧养老产业A,今年以来只涨了4.8%,其中二季度涨了5.3%。

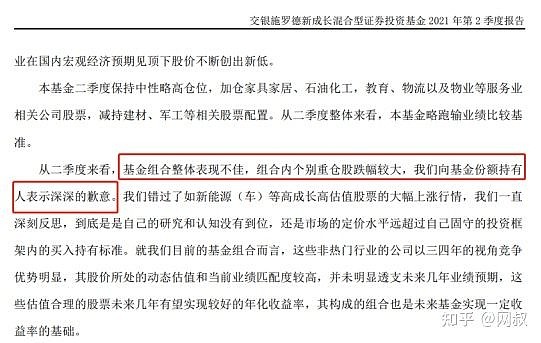

比如交银施罗德的王崇,仓位主要集中在家居、石油化工,教育、物流等行业中,也错过了这波行情。

他管理的交银新成长,今年以来只涨了1.1%,其中二季度涨了4%。

因为业绩一般,他还在季报中还为此道了歉。

二、

下一步会怎么做?

虽然收益不甚理想,但不少基金经理还是表示会坚守自己的投资风格。

1、

坚守估值合理的股票

比如道歉的王崇,

道歉后,他就错过新能源等高成长高估值股票行情进行了深刻反思,但表示依然会我行我素,坚守自己的投资风格。

原文比较精彩,网叔整个摘录下来:

我们错过了如新能源(车)等高成长高估值股票的大幅上涨行情,我们一直深刻反思,到底是自己的研究和认知没有到位,还是市场的定价水平远超过自己固守的投资框架内的买入持有标准。

就我们目前的基金组合而言,这些非热门行业的公司以三四年的视角竞争优势明显,其股价所处的动态估值和当前业绩匹配度较高,并未明显透支未来几年业绩预期,这些估值合理的股票未来几年有望实现较好的年化收益率,其构成的组合也是未来基金实现一定收益率的基础。

展望2021年三季度,本基金继续坚守能力圈,谨慎看待市场热门景气行业的高增长高估值股票趋势加强的投资范式,在制造业和服务业领域精选未来三四年企业竞争力强,中长期发展相对清晰、未来估值处于合理或偏低的优质公司股票做中期布局。

我们将坚持行业分散,个股精选、逆向投资、尽力控制回撤,努力为基金份额持有人带来稳健回报。

2、

坚守高景气度行业

广发基金的刘格菘表示,二季度,我们集中调研了光伏产业链、动力电池、化工新材料、面板等具备“全球比较优势”特征的中国制造业上市公司,调研的结论与我们在一季报中的逻辑判断一致,即具有“全球比较优势”的中国制造业的竞争格局还在进一步的优化过程中,随着全球经济从疫情中不断复苏,这类制造业资产的盈利预计能够保持比较长的景气周期;与此同时,这类制造业资产的估值扩张并没有脱离景气区间,相当一部分资产还具备较高的性价比,这也是我们对组合保持信心的基础。

二季度,他管理的基金进一步提高了具有“全球比较优势”的制造业的配置比例。

上投摩根的杜猛表示,市场担心的主要是部分长期看好的优质公司估值偏高,在流动性恢复常态的过程中可能出现估值下移的趋势。我们认为这一过程也许难以避免,估值和业绩增长的匹配是股票能否长期上行的必然规律。

在此过程中,我们会严格的选择那些长期景气上行,估值和增长匹配度较高的公司进行中长期投资。从更长期看,新兴产业的崛起将成为中国未来10-20年经济增长的最大动力,证券市场最大的投资机会或将来源于此,我们更看好未来几年科技行业的市场表现。

易方达的郑希表示,科技产业中半导体、新能源以及安防子行业基本面相对清晰,但是估值水平偏高。如果回调,会进一步增加对半导体、新能源汽车产业链的配置比例。

3、

高景气度行业和低估值行业都值得坚守

中欧基金的周蔚文表示,投资机会分为两类,

一是未来多年景气持续向好的新兴行业,如自动驾驶、物联网、AI、云计算、创新药、创新医疗器械、医疗服务、教育等,这些行业大部分估值偏贵,我们可能会做好研究,在未来更合适的位置增持;

第二类是市值与景气处于低位的行业,如餐饮、酒店、旅游、航空、博彩、银行、地产等,虽然国内疫情出现零星反复,但经济活动回归常态的趋势不可逆转,这些受疫情影响大且估值还处于低位的行业,在未来一定时间内投资的性价比更高。

我们尽力寻找未来行业好转的中长期机会,在合适的价格买入受益行业好转而业绩高增长的股票,尽力创造更大的超额收益率。

泓德基金的王克玉也表示,今年A股市场会遭遇波动比较大的市场环境,和去年中间波动比较小的情况差异很大。

短期内金融市场流动性的宽松使得高景气度的公司再次大幅上涨,但考虑到估值处于很高的水平,相应的对企业盈利质量的要求很高,短期内这类资产又会面临一定波动的风险。

全市场目前处于分化严重的状况,展望下半年权益市场机会主要在于两个方向。

对于我们长期关注的产业升级方向,消费电子、汽车等行业中国企业的竞争力还处于持续提升的过程中,过去一个阶段的调整也使得其投资的性价比有明显改善。

另外对过去一个阶段市场表现较差的低估值品种,在经济活动全面恢复和经营风险得以释放之后,最终有机会为投资者带来可观的回报。

4、

也有不少基金经理表达了对未来的担忧

易方达的张坤表示,疫情后,随着全球流动性的放松,全球股市都有了显著上涨。对于一些市场公认长期有成长空间行业(科技、医药、消费、新能源)中的优质公司,除了业绩增长的驱动,估值也得到了显著的提升。

面对越来越高的市盈率水平,对企业的估值方法也越来越多采用远期(如2025年甚至2030年)市值贴现回当年,似乎只有这样,投资者才能获得一个可以接受的回报率水平。

无疑,这样的环境对投资人判断正确率的要求是很高的。我们发现,对于一些公司,在各种假设都兑现的情况下,可能未来5年能赚取贴现率或者比贴现率略高的收益率水平,但是一旦错误,可能就要面临30%甚至50%的股价下跌。

在一个流动性宽裕、资本焦虑地寻找高回报率领域的环境下,未来几年,不少行业面临的竞争程度恐怕比过去5年更为激烈。回首自己以往的判断,发现有不少错误。我认为,对于未来5年行业竞争格局的判断难度恐怕只增不减。综合来看,如果正确,可能只获得一个平庸的回报率,但一旦错误,却面临不小的损失。在这样的赔率分布下,对于投资来说显然是高难度动作。

在这种情况下,要么在热门行业进行深入研究,试图获得更高的概率确信度,要么在不那么拥挤的行业,稍微牺牲一些概率,承担多一点不确定性,获得更佳的赔率回报。我经常这样审视组合,如果股市暂停,5年后恢复交易,每个企业能带来多少的预期复合收益率,从目前的判断来看,未来几年预期回报率下降可能是难以避免的。

中欧基金的王培表示,一季度回调后,二季度处于季报期,从结果看,以新能源和半导体为主体的科技公司和以医疗服务为主体的医疗医药公司表现靓丽,而整个市场风格也基本上在这两个主题上演绎。

虽然整个周期股依然处于非常景气的阶段,但是出于对未来通胀的担心,周期性行业估值提升困难,而家电食品板块增长乏力,也基本呈现震荡格局。

虽然整体国内经济稳定运行,情况良好,但是对未来的担忧在逐步增加,投资者更多的开始关注长期,出现了估值大幅分化的局面,中长期的优势行业估值大幅提升,而过去几年的一部分核心投资标的则明显后继乏力,出现了估值下移。

随着时间推移,估值的分化会更加明显,在变化越来越快的未来,整个市场的估值体系也会更多地呈现出这种两极分化的态势,进而也增加了投资者的辨识难度和投资难度。

景顺长城的杨锐文表示,二季度的市场表现非常极端,核心资产之间也出现了明显分化,高估值的核心资产表现明显比相对低估值的核心资产表现更好。

市场为更长远的美好愿景付出了更高的溢价。部分公司的估值透支了未来5-10年的空间,这种远期透支的模式总会有尽头。长期稳定的增长只是理想中的模型,实际经营过程中会有各种波折,极高估值(百倍以上)的风险是一旦遭遇波折则会面临戴维斯双杀的局面。

我们认为,下半年的风格依然是结构性的,更有可能的机会来自估值压抑多年的中小市值龙头与科创板。科创板经过两年的估值消化,逐步涌现出一批估值合理且高成长性的标的,这里面或许蕴藏着各种机会。

现在是最好的时候,也是最坏的时候。最好的时候是因为有很多便宜的优质中小市值股票,这些股票一直趴在底部一动不动,这给我们足够时间从容地选股。最坏的时候就是长期前景美好的股票过度透支远期空间,这也给市场带来一定的风险。

可以发现,即使阶段性跑输市场,背负着舆论压力,但大部分基金经理也就表达了下对未来的悲观预期,并没有轻易改变自己的交易策略。

这就对了。

记住,投资是讲究纪律和节奏的。

买什么,什么时候买,都是有一定讲究的。

不少人希望基金经理在芯片火的时候追芯片,新能源火的时候追新能源。似乎这样就可以获取最大收益了。

但真的能做到这样吗?

做不到。

张坤和朱少醒都说过,预测不了短期市场。

事实上,也没有谁能够预测短期市场。

基金经理也不知道芯片什么时候会火,新能源什么时候会火。

既然不知道,那就无法提前潜伏进去,热点扩散后,强行上车,那不是赚收益,而是去接盘。

三、

基金经理金句汇总

1、

张坤季报中的金句

疫情后,随着全球流动性的放松,全球股市都有了显著上涨。

对于一些市场公认长期有成长空间行业(科技、医药、消费、新能源)中的优质公司,除了业绩增长的驱动,估值也得到了显著的提升。

面对越来越高的市盈率水平,对企业的估值方法也越来越多采用远期(如2025年甚至2030年)市值贴现回当年,似乎只有这样,投资者才能获得一个可以接受的回报率水平。

对于一些公司,在各种假设都兑现的情况下,可能未来5年能赚取贴现率或者比贴现率略高的收益率水平,但是一旦错误,可能就要面临30%甚至50%的股价下跌。

在一个流动性宽裕、资本焦虑地寻找高回报率领域的环境下,未来几年,不少行业面临的竞争程度恐怕比过去5年更为激烈。

我经常这样审视组合,如果股市暂停,5年后恢复交易,每个企业能带来多少的预期复合收益率,从目前的判断来看,未来几年预期回报率下降可能是难以避免的。

2、

焦巍季报中的金句

从一季度到二季度,本基金重仓的一批公司被冠以了核心资产的概念,并经历了向下的大幅波动和迄今为止仍然分化的反弹。

市场对这批公司的态度,使本基金管理不禁想起拿破仑从厄尔巴岛逃出后七天内一家报纸的题目变换——

第一天,科西嘉怪物在儒安港登陆;

第二天,吃人魔鬼向格拉斯前进;

第三天,篡位者进入格勒诺布尔;

第四天,波拿巴占领里昂;

第五天,拿破仑接近枫丹白露宫;

第六天,皇帝抵达巴黎。

两个季度内,我们大多数投资的对象并没有发生实质的改变,只是市场的认知和投资人的主观心态调整更多。

投资的本质就是从生意角度进行比较的过程。包括了资产配置比较、行业比较、公司比较等等。

通过比较筛选出来的优秀公司,尽管估值高涨幅大也不应卖出的原因在于,卓越公司往往会更卓越,犯不着因为卓越的价格高低而追随平庸。拉长维度看,估值很可能只是结果而不是原因。

那么,是不是再好的公司也有涨幅顶和估值顶呢?

我们坦承目前还不知道答案。管理人更倾向于认为,相对于平庸的人类和公司,优质公司的生命是可以无限延伸的。总有极少数公司可以穿越时空,创造价值,长成可持续的参天大树。在其面前,当下的估值只是矮小的小草。

3、

杨锐文季报中的金句

A股是很情绪化的市场,长期坚持与独立思考是A股机构投资者重要的超额收益来源之一。我们也衷心希望我们的持有人也能秉承长期投资的理念,不要把基金当成短期投资,毕竟基金的交易成本是很高的。

市场为更长远的美好愿景付出了更高的溢价。部分公司的估值透支了未来5-10年的空间,这种远期透支的模式总会有尽头。

长期稳定的增长只是理想中的模型,实际经营过程中会有各种波折,极高估值(百倍以上)的风险是一旦遭遇波折则会面临戴维斯双杀的局面。

现在是最好的时候,也是最坏的时候。最好的时候是因为有很多便宜的优质中小市值股票,这些股票一直趴在底部一动不动,这给我们足够时间从容地选股。最坏的时候就是长期前景美好的股票过度透支远期空间,这也给市场带来一定的风险。

从全球范围内来看,仍然看不到大幅回收流动性的可能性。在大水漫灌之下,大部分水还是流到池塘,然而,周边更广阔的高地依然是哺育不够的。这些广阔高地的干涸又反向制约了各国央行的政策空间,即使央行们试图轻踩刹车,但是,池塘中的流动性依然是充裕的。这些流动性会不断寻觅高收益资产,这会为市场带来各种各样的机会。当然,这种流动性的摆动也会加剧市场的波动率。

现在的投资环境越来越复杂,干扰因素越来越多,过去的成功范式不一定在未来有效,利润增长很好不一定意味着投资价值很高,或许更需要关注企业是否创造正面的社会价值。如果一个企业的利润增长很好,但是却有可能给社会带来负面影响(譬如贩卖焦虑、损伤就业),那么这样的企业的投资价值可能得到极大的折损;如果一个企业现阶段尚且无法实现持续的利润增长,但他的发展将给社会带来巨大的正面意义(譬如供应链安全、节能减排),这样的企业的潜在投资价值可能很高。

很多人或许会认为现在的半导体估值非常贵,这很可能是从静态角度观测。从业绩角度上,

无论是IDM、代工厂还是芯片设计公司,成本往往是在前期刚性投入的,体现为大量的设备折旧或高额的研发人员薪酬等,需求的暴增对于边际成本的影响是很低的,这也就意味着业绩的增长往往是非线性的,用过去的盈利能力去判断容易造成低估;从估值角度上,国内半导体公司在很多领域和产品的市场份额还是很低,具有很大的成长空间,谈估值收缩为时尚早;从市值角度上,中国半导体公司超过千亿的数量依然是非常稀少的,而无论美国、欧洲还是日韩,都有不少千亿乃至万亿级别的半导体企业。

当然,这并不是说半导体没有泡沫。尤其在这次缺芯危机中,有些中小企业为了赚短平快的钱,大幅涨价或撕毁过去的合同赚取暴利。这是赚取一次性的钱,反倒可能是表面估值越便宜,泡沫越大的情形。真正具备长期投资价值的公司肯定会在紧缺与涨价中寻求个平衡点,在客户认可范围内涨价并实现更多产品的突围。

很多人都在说,希望赚利润增长的钱。但是,要赚取利润增长的钱,前提是估值不能下移。我们曾见证了07年-14年,万科A、招行、中集集团等著名的经典成长股进入长达8年的杀估值过程。

虽然这几年是核心资产的行情,然而,对于有些行业,这种杀估值并未结束,就以地产行业举例:从08年以来,地产行业一直都保持着稳健增长,房价也持续增长,典型的量价提升。可是,根据公开数据显示,龙头的万科A过去13年利润增长超过7.5倍,现在的股价只比07年高点涨了37%。不仅仅是地产股,保险股也如此,龙头中国平安过去13年利润增长达到8.5倍,现在的股价只比07年高点涨了8%。我们不能说这两个企业不优秀,他们一直保持超出行业的增长。

估值并不完全由成长性所决定的,更大的影响因素是产业趋势的预期。以我们过去的经验总结,只有拥抱代表未来趋势的新兴产业,伴随时代的发展才能确保投资过程中不被估值反噬,从而赚取利润增长的钱。

美国也是同样的演绎。过去13年的美股牛市是科技成长股的牛市,并且没有大小盘之分,中小盘成长比大盘成长表现毫不逊色,但是,传统的价值股却远远跑输于科技成长股。这是为什么?

大家都知道经济增长的三大增长要素:劳动力、资本投入以及全要素生产率。在08年之后,美国在劳动力和资本投入上遇到长期瓶颈,长期经济增长的指望都体现在全要素生产率。因此,代表着劳动力与资本投入的传统经济股从此熄火,代表着全要素生产率的各种科技股进入轰轰烈烈的大牛市。过去十几年的美股是这样,随着传统经济增长模式日趋乏力,A股的未来大概率也会这样演绎。

由于市场抱团大盘成长,这些股票出现了明显的溢价,甚至严重透支了长期成长空间。因此,我们认为市场的机会并不是来自5%的高估值抱团股,更多来自于剩余的95%的股票。但这并不是说,剩余的95%股票会有系统性机会,而是机会可能诞生于这些股票中。这也意味着未来赚钱难度大大增加,筛选难度大幅上升。

我们如何从中挖掘机会呢?

首先,我们希望这些企业的行业处在时代的风口,新冠疫情全球蔓延、老龄化越来越严重和地缘政治越来越复杂,这意味着未来的十年不同于过往的十年,这都是我们选择行业的时候所必须要考虑的。

其次,我们希望有较大的潜在行业空间和较大的潜在市值空间;

最后,我们希望公司有出色的管理层和不断进化的管理能力。

对这种公司的研究就依赖于我在去年三季报所谈论的企业生命力定价。我们希望在合理估值上洞察未来,希望投资符合产业趋势的具备强大生命力的企业。

4、

冯波季报中的金句

从长期来看,高估值下股票的预期回报率取决于两个方面:

一是投资者预测的准确性。假设投资者对每一年企业增长预测的准确性为90%,那么五年后对企业增长预测的准确性就变成了59%,可见预测的时间越长,准确性越低。

二是行业或企业的增长超预期的概率。在高估值水平下,投资者的预期本身也是较高的,要超预期很难。

但值得注意的是,处于快速成长期的行业或企业的增长往往是非线性的,而投资者的预期大多是线性的,这为超预期提供了可能性。从历史上看,一些企业从0到1的过程,一些行业渗透率从10%到50%的过程中都曾经出现过非线性增长的情况。

从长期来看,投资者识别行业和企业超预期的能力,可能是高估值情况下,获取超额回报的关键要素。

5、

刘苏季报中的金句

在合理的价格长期陪伴优秀的公司,是符合商业逻辑的,也是被资本市场反复证明的,只要有耐心,长期都会取得不错的回报。

投资的真正风险有两个,一是买错了股票,如买到了“不好”的企业,或脱离“能力圈”去买市场热点等,易形成永久性亏损,二是不计代价去追求“好”公司,其隐含的风险为长期回报不足。

为了防止出现这样的风险,我们还是以“买生意”的态度去考察市场上的投资机会,以期为投资人带来良好的中长期回报。

6、

刘彦春季报中的金句

行业景气容易判断,难点在于股票定价。我们需要不断学习、理解产业和股票市场,同时也要保持冷静,在行业景气、长期格局和估值约束中寻求平衡。

7、

傅友兴季报中的金句

历史证明,个股由于其经营的趋势变化偶尔会永久性地改变股价走势,但均值回归的规律在行业中往往屡试不爽。

8、

李元博季报中的金句

从中观的维度来看,我国经济增长潜在增长率已经稳定,新经济崛起、传统经济稳定会成为十四五期间的常态。

从产业发展阶段的角度来看,处于成长期的行业有新能源汽车、半导体、医药研发服务、新消费,处于成熟期的行业有电子、定制家具、家电等。行业在成熟期我们更加关注行业龙头的集中度提升,追求稳定的收益。在成长期我们关注成长空间,选择空间大的公司进行投资。

成熟期的龙头表现相对稳定,而成长期由于容易受到外部因素的影响往往波动较大,在投资的时候我们兼顾不同产业周期位置的行业特征,选择风格不同的标的进行投资。

43位基金经理二季报链接如下:

朱少醒·富国天惠精选成长A

http://pdf.dfcfw.com/pdf/H2_AN202107211505148663_1.pdf

董承非·兴全趋势投资

http://pdf.dfcfw.com/pdf/H2_AN202107211505154463_1.pdf

周蔚文·中欧新蓝筹A

http://pdf.dfcfw.com/pdf/H2_AN202107211505151103_1.pdf

胡涛·嘉实优质企业

http://pdf.dfcfw.com/pdf/H2_AN202107201504933177_1.pdf

冯波·易方达行业领先

http://pdf.dfcfw.com/pdf/H2_AN202107201504925667_1.pdf

傅鹏博·睿远成长价值A

http://pdf.dfcfw.com/pdf/H2_AN202107201504950956_1.pdf

王克玉·泓德优选成长

http://pdf.dfcfw.com/pdf/H2_AN202107201504945455_1.pdf

王健·中欧养老产业A

http://pdf.dfcfw.com/pdf/H2_AN202107211505150213_1.pdf

杜猛·上投摩根新兴动力A

http://pdf.dfcfw.com/pdf/H2_AN202107211505151443_1.pdf

王景·招商制造业转型A

http://pdf.dfcfw.com/pdf/H2_AN202107201504947005_1.pdf

章旭峰·富国产业升级A

http://pdf.dfcfw.com/pdf/H2_AN202107211505148801_1.pdf

刘苏·景顺长城动力平衡

http://pdf.dfcfw.com/pdf/H2_AN202107211505134889_1.pdf

萧楠·易方达消费行业

http://pdf.dfcfw.com/pdf/H2_AN202107201504925805_1.pdf

郑希·易方达信息产业

http://pdf.dfcfw.com/pdf/H2_AN202107201504925239_1.pdf

陈皓·易方达科翔

http://pdf.dfcfw.com/pdf/H2_AN202107201504925415_1.pdf

张坤·易方达中小盘

http://pdf.dfcfw.com/pdf/H2_AN202107201504925381_1.pdf

王培·中欧行业成长A

http://pdf.dfcfw.com/pdf/H2_AN202107211505150734_1.pdf

谢治宇·兴全合润

http://pdf.dfcfw.com/pdf/H2_AN202107211505154475_1.pdf

张迎军·博道嘉泰回报

http://pdf.dfcfw.com/pdf/H2_AN202107211505127491_1.pdf

王君正·工银瑞信金融地产A

http://pdf.dfcfw.com/pdf/H2_AN202107201504947849_1.pdf

鄢耀·工银瑞信新金融

http://pdf.dfcfw.com/pdf/H2_AN202107201504948467_1.pdf

黎海威·景顺长城量化新动力

http://pdf.dfcfw.com/pdf/H2_AN202107211505134769_1.pdf

曲扬·前海开源国家比较优势A

http://pdf.dfcfw.com/pdf/H2_AN202107211505145023_1.pdf

张清华·易方达安心回报A

http://pdf.dfcfw.com/pdf/H2_AN202107201504925251_1.pdf

雷鸣·汇添富成长焦点

http://pdf.dfcfw.com/pdf/H2_AN202107201505016470_1.pdf

刘格菘·广发小盘成长A

http://pdf.dfcfw.com/pdf/H2_AN202107191504811081_1.pdf

周海栋·华商新趋势优选

http://pdf.dfcfw.com/pdf/H2_AN202107211505133816_1.pdf

饶晓鹏·华安升级主题

http://pdf.dfcfw.com/pdf/H2_AN202107201504951444_1.pdf

蔡向阳·华夏回报A

http://pdf.dfcfw.com/pdf/H2_AN202107201504975819_1.pdf

黄兴亮·万家行业优选

http://pdf.dfcfw.com/pdf/H2_AN202107191504811432_1.pdf

孙伟·民生加银策略精选A

http://pdf.dfcfw.com/pdf/H2_AN202107211505144078_1.pdf

焦巍·银华富裕主题

http://pdf.dfcfw.com/pdf/H2_AN202107191504744029_1.pdf

郑磊·汇添富创新医药

http://pdf.dfcfw.com/pdf/H2_AN202107201505016239_1.pdf

李永兴·永赢惠添利

http://pdf.dfcfw.com/pdf/H2_AN202107201504948480_1.pdf

李元博·富国高新技术产业

http://pdf.dfcfw.com/pdf/H2_AN202107211505148964_1.pdf

王崇·交银新成长

http://pdf.dfcfw.com/pdf/H2_AN202107201504953627_1.pdf

杨锐文·景顺长城优选

http://pdf.dfcfw.com/pdf/H2_AN202107211505134911_1.pdf

赵蓓·工银瑞信前沿医疗A

http://pdf.dfcfw.com/pdf/H2_AN202107201504948495_1.pdf

赵枫·睿远均衡价值三年A

http://pdf.dfcfw.com/pdf/H2_AN202107201504951132_1.pdf

唐晓斌·广发多因子

http://pdf.dfcfw.com/pdf/H2_AN202107201504950739_1.pdf

刘彦春·景顺长城鼎益

http://pdf.dfcfw.com/pdf/H2_AN202107211505134735_1.pdf

傅友兴·广发稳健增长A

http://pdf.dfcfw.com/pdf/H2_AN202107201504951143_1.pdf

林英睿·广发多策略

http://pdf.dfcfw.com/pdf/H2_AN