军工之碳纤维材料

070吾乃常山赵本山

一卖就涨的老韭菜

2021-06-02 01:29:35

盘后看到东海证券出的一份行业研报,仔细读了下,感觉挺有道理。

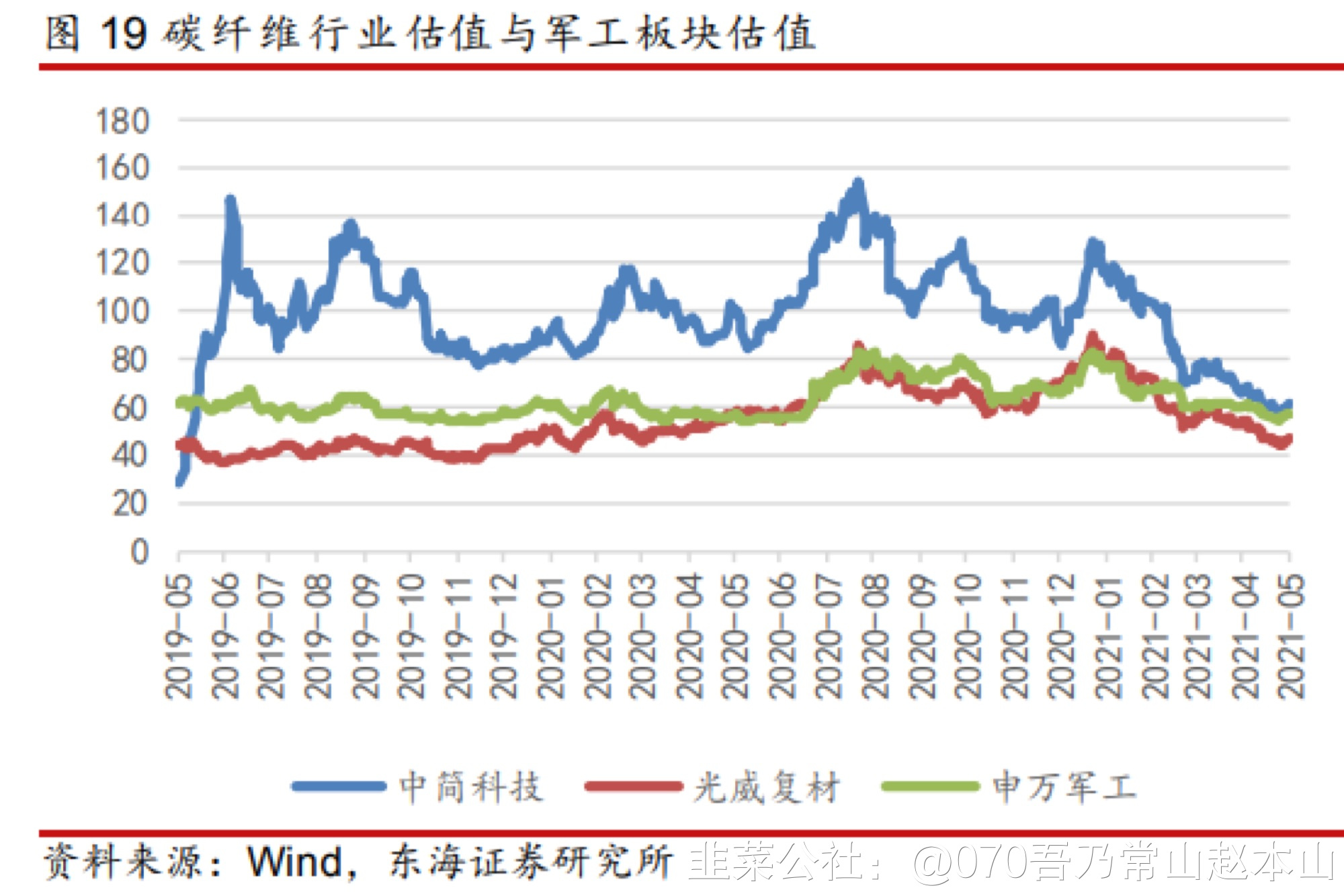

2)碳纤维板块估值回落到历史底部从绝对估值来看,当前中间科技和光威复材估值分别为61和47倍,接近历史底部。从相对估值来看,估值已十分接近申万军工板块,是历史上最为接近申万军工的时期。

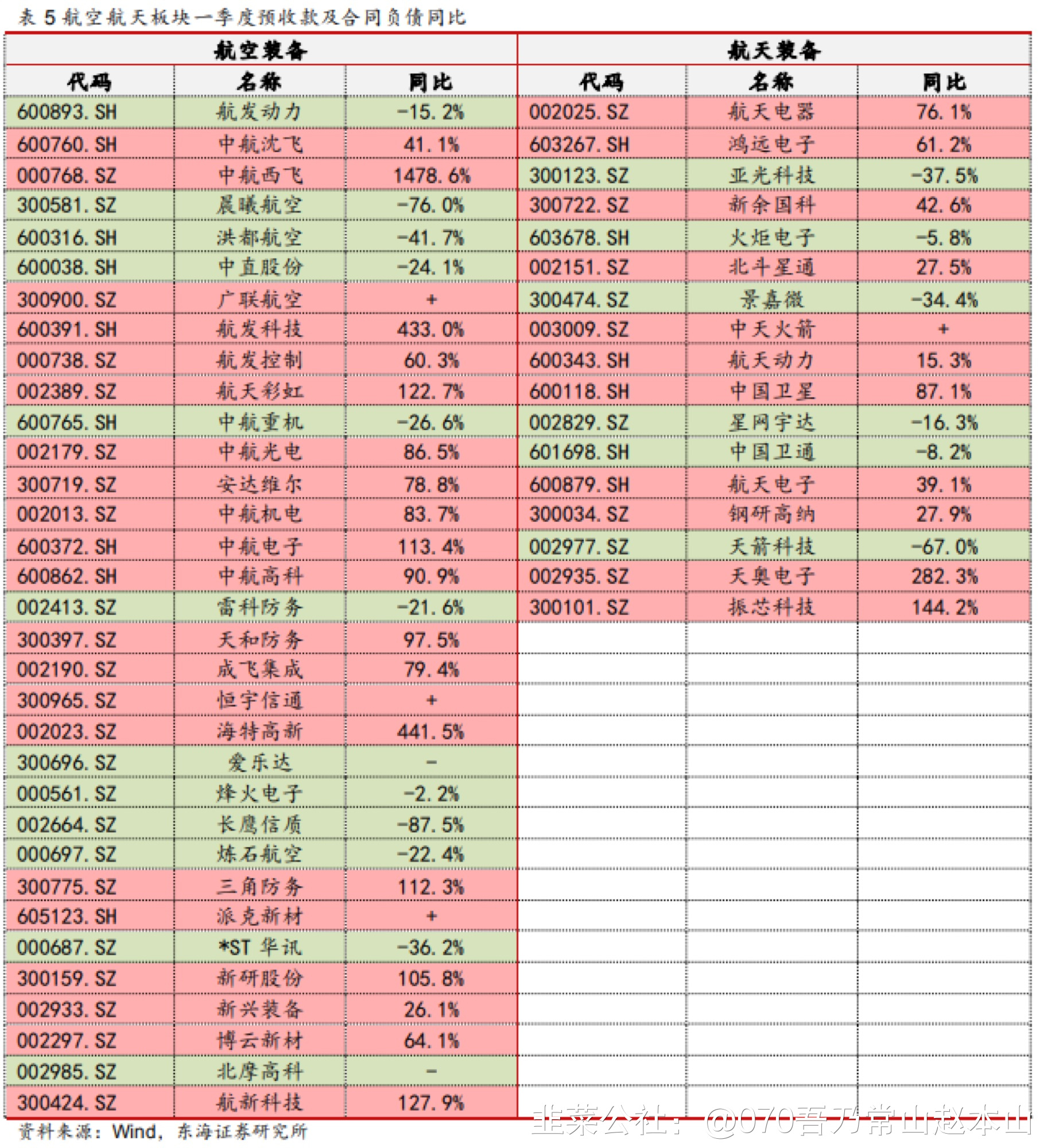

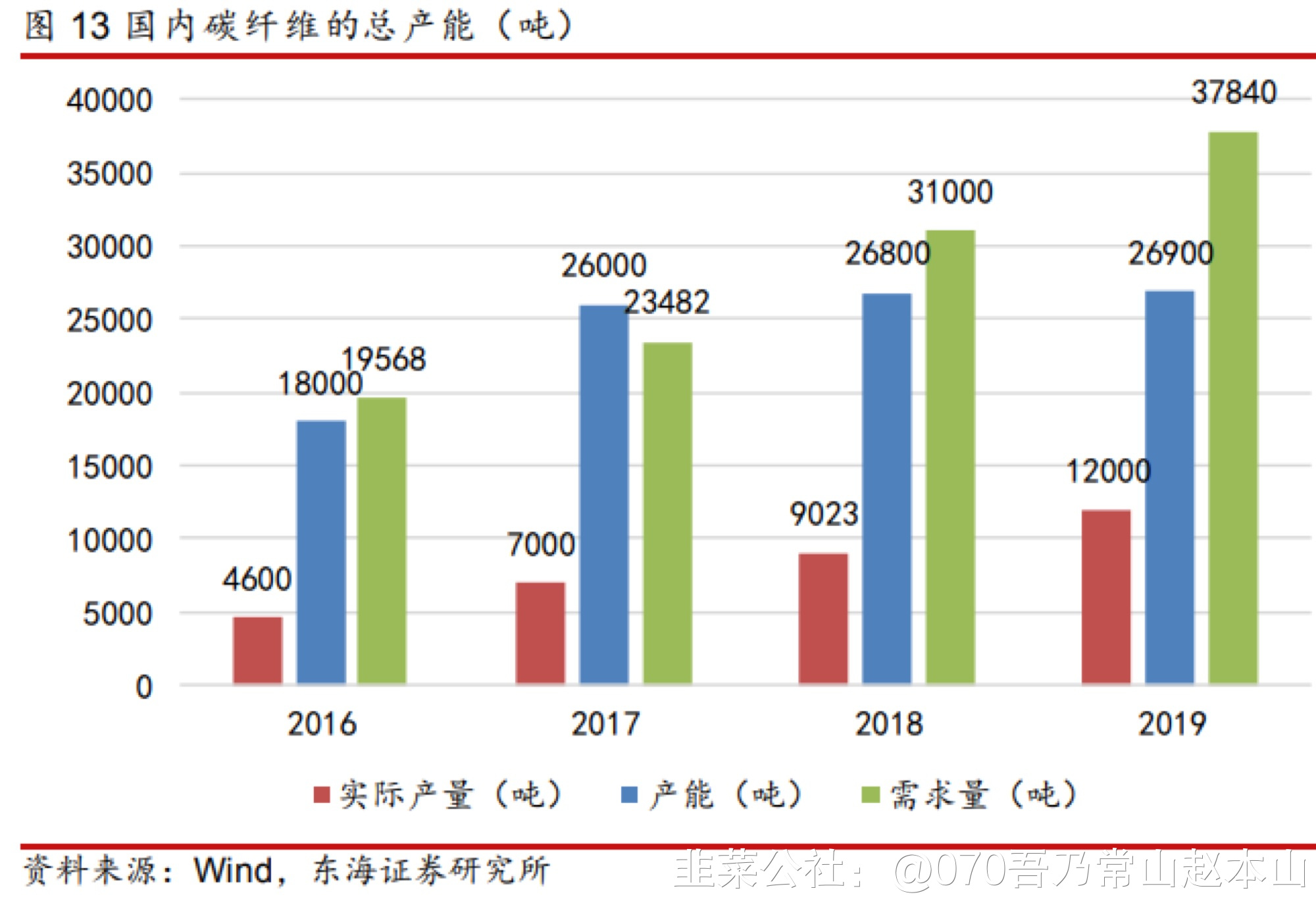

2)碳纤维板块估值回落到历史底部从绝对估值来看,当前中间科技和光威复材估值分别为61和47倍,接近历史底部。从相对估值来看,估值已十分接近申万军工板块,是历史上最为接近申万军工的时期。 3)行业格局梳理东海证券认为,随着国防装备,尤其是航空航天装备更新换代,碳纤维材料需求量将持续增长。叠加我国军费存在进一步提升空间,作为国产替代品种的碳纤维也将迎来新机遇。2016年我国碳纤维总产能从1.8万吨增长至2.69万吨,复合增速14.3%。而同期的需求从1.95万吨增长到3.78万吨,远高于产能扩张速度。

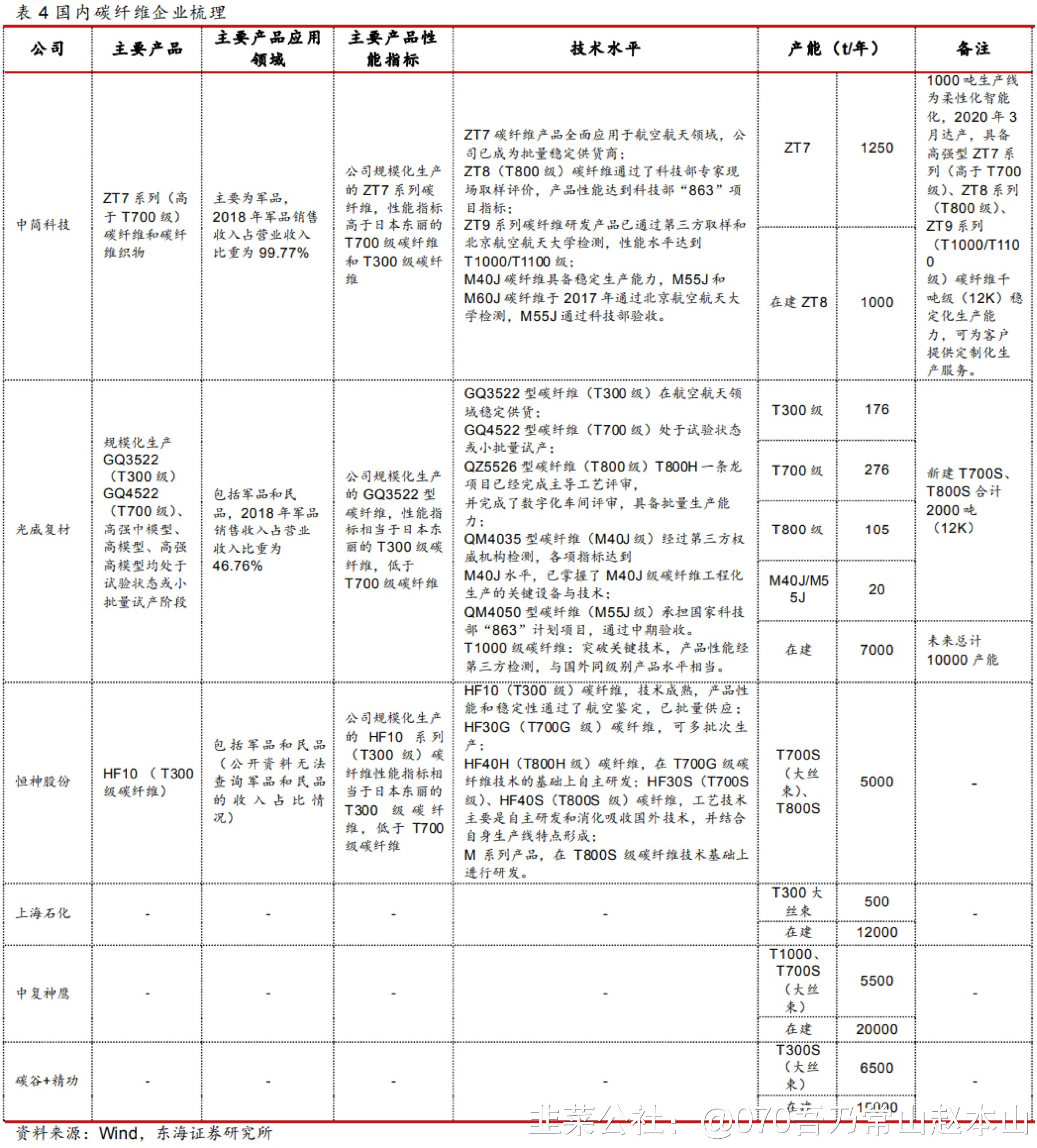

3)行业格局梳理东海证券认为,随着国防装备,尤其是航空航天装备更新换代,碳纤维材料需求量将持续增长。叠加我国军费存在进一步提升空间,作为国产替代品种的碳纤维也将迎来新机遇。2016年我国碳纤维总产能从1.8万吨增长至2.69万吨,复合增速14.3%。而同期的需求从1.95万吨增长到3.78万吨,远高于产能扩张速度。 国内碳纤维企业包括中简科技、光威复材等,正不断往高端品种拓展。

国内碳纤维企业包括中简科技、光威复材等,正不断往高端品种拓展。

碳纤维板块估值已回落到历史底部,前瞻指标显示行业持续高景气

(东海证券)

军工中的价值洼地,东海证券认为碳纤维板块当前不论是绝对估值还是相对估值都达到了历史低位,而各项指标预示需求在不断增长,性价比较高。1)合同负债和预收账款显示行业高景气度从碳纤维龙头光威复材的合同负债来看,2020年合同负债同比增长156%,21Q1同比增长195%。2)碳纤维板块估值回落到历史底部从绝对估值来看,当前中间科技和光威复材估值分别为61和47倍,接近历史底部。从相对估值来看,估值已十分接近申万军工板块,是历史上最为接近申万军工的时期。3)行业格局梳理东海证券认为,随着国防装备,尤其是航空航天装备更新换代,碳纤维材料需求量将持续增长。叠加我国军费存在进一步提升空间,作为国产替代品种的碳纤维也将迎来新机遇。2016年我国碳纤维总产能从1.8万吨增长至2.69万吨,复合增速14.3%。而同期的需求从1.95万吨增长到3.78万吨,远高于产能扩张速度。国内碳纤维企业包括中简科技、光威复材等,正不断往高端品种拓展。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

中简科技

S

光威复材

工分

4.13

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(3)

只看楼主

热度排序

最新发布

最新互动

- 1