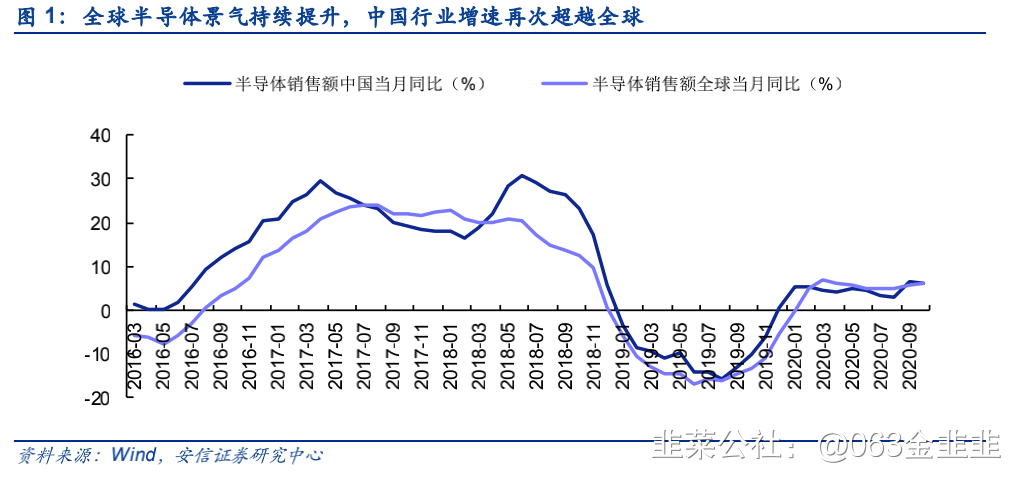

一、行业景气度持续提升,国产替代引领半导体发展

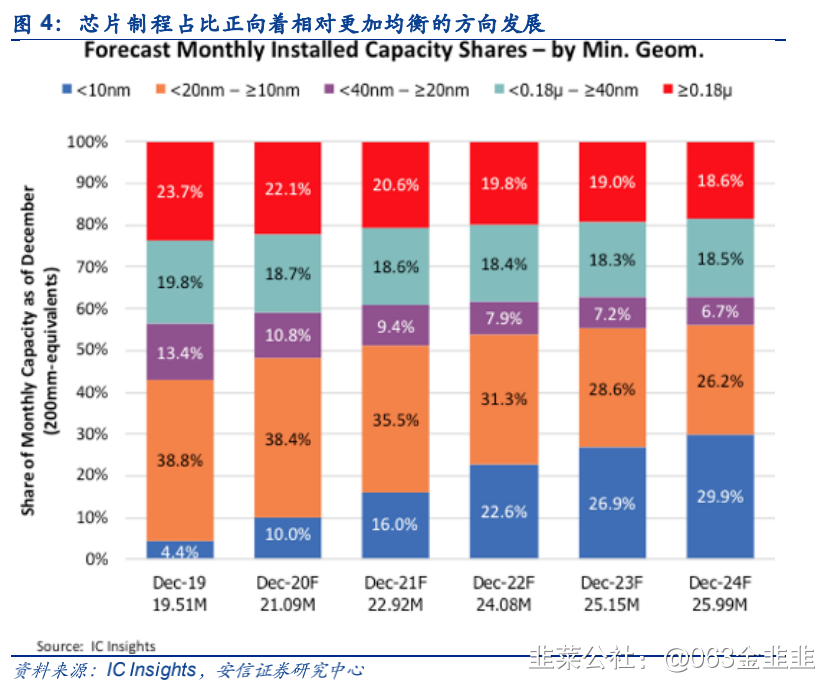

12英寸Fab厂到2024年预计增长38座,芯片制程占比将向均衡方向发展

7nm制程市场由台积电掌握

10nm-20nm制程的芯片出货量在2019年12月接近40%,随着10nm以下的崛起,10nm -20nm 的市占率预计逐渐降低。

20nm-40nm制程市占率一直较低

40nm 以上制程市场成熟,预计维持高景气

我国芯片设计行业增长迅速,消费电子与通信是主要的应用领域。高端芯片取得长足进步,国产替代未来可期,EDA软件与IP核领域被龙头垄断,国产替代仍需时日。

个股名称 | 重点关注 |

韦尔股份 | “多摄+高像素”趋势不变,光学业务持久成长 |

兆易创新 | 新一轮涨价周期开启,国内存储龙头有望受益 |

卓胜微 | 紧抓5G机遇窗口,射频前端市场增长空间广阔 |

汇顶科技 | 屏下指纹需求旺盛,光学技术持续突破升级 |

紫光国微 | 5G启动规模化建设带来FPGA增量需求 |

中国半导体高景气度高,晶圆、封测厂持续扩产驱动,中国大陆或成为全球最大半导体设备市场。半导体自给率偏低,供需缺口巨大,国产替代迫在眉睫,看好前道制程设备龙头(北方华创、中微公司)与后道测试(长川科技、华峰测试)率先替代。

新能源需求驱动,汽车电子是功率半导体最大下游市场。下游需求点多点开花,工控、发电、消费齐发力。消费电子中变频家电与手机快充成为新增长点。

重点关注:

斯达半导 -IGBT交货周期持续延长,新基建加码助力公司持续前行。

二、显示技术:LCD景气度维持,Mini LED商业化落地

供求关系平衡修复,LCD面板有望持续景气。供给端韩厂大规模退出,国内厂商迎来新机遇。需求端TV大寸面板需求增长带动整个面板市场回暖。

智能手机、可穿戴设备设备等中小尺寸终端持续渗透,中小尺寸面板是OLED市场规模扩大的主导力量。

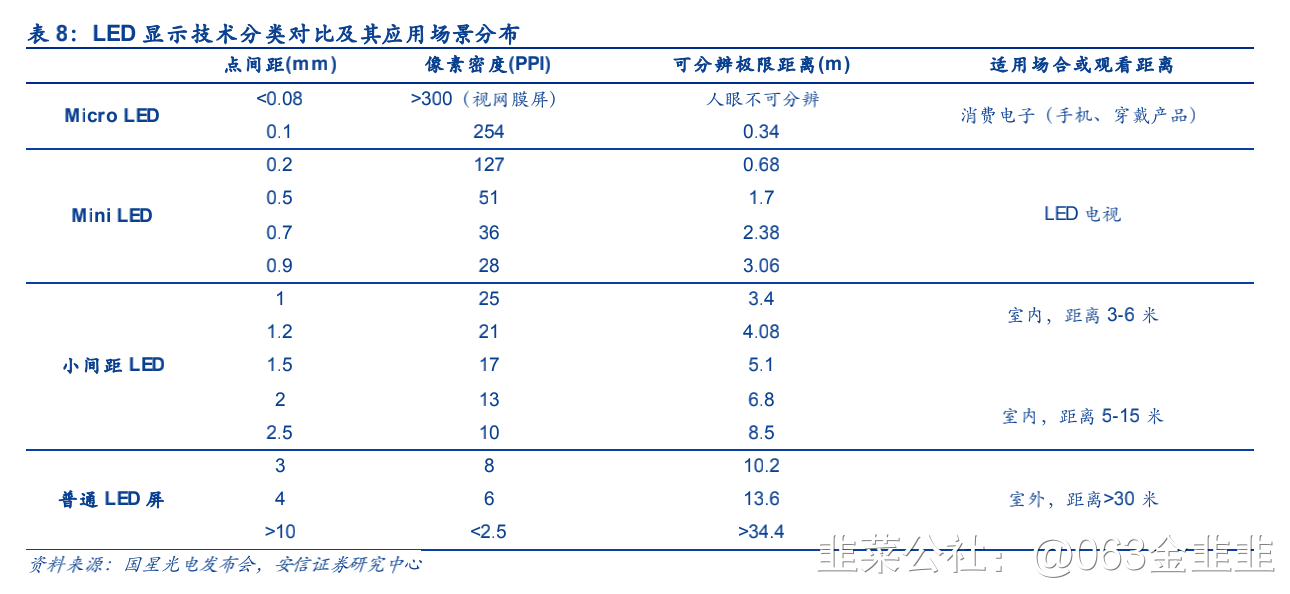

Mini LED是指晶粒尺约在50-200μm 的 LED,有望助推LED背光市场回暖,LCD+Mini LED背光有望成为未来家庭电视的主流产品技术路线。

重点关注:

京东方A-完成首次股权激励计划,持续扩充产能

鸿利智汇-封装业务稳定增长,部分业务拖累主业

三、消费电子增长动能维持,AR/VR、可穿戴成为AIOT新的流量入口

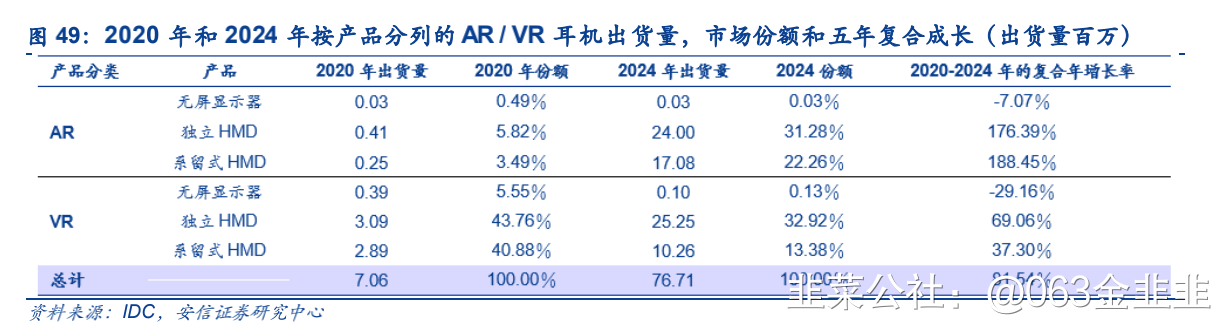

5G商用正式开启,VR迎来行业拐点,视频和游戏是5GVR消费级市场的两大支柱。

5G VR企业级应用将促进工业、培训、医疗等行业效率。

智能手表市场发展迅猛,产业和新标的深度受益。

个股名称 | 重点关注 |

立讯精密 | 精密制造龙头,立足平台效应进入更广阔组装市场 |

歌尔股份 | TWS耳机打造中期拳头产品,AR/VR长期增长可期 |

鹏鼎控股 | 硬板持续加大扩产,MiniLED、车载模组增量可期 |

领益智造 | 加速业务多元化布局,次组装和模组类有望成为主要增长点 |

重点关注:

消费电子:立讯精密/歌尔股份/鹏鼎控股/领益智造

服务器:澜起科技

CCL : 生益科技

芯片设计:卓胜微/汇顶科技/韦尔股份/澜起科技/紫光国微

存储芯片:兆易创新

设备:北方华创

功率器件:斯达半导

面板:京东方 A

LED :鸿利智汇/国星光电

被动元件:江海股份/艾华集团/顺络电子

风险提示:

1、中美贸易摩擦升级,短期半导体供应链瓶颈

2、中长期 Intel 服务器新平台推出不及预期

3、5G 新终端和国产化不及预期。

(整理自安信证券 2021/1/9 行业深度分析)

- 1