(报告出品方/作者:华创证券 彭广春)

一、

光伏行业策略

根据 CPIA 预测,2021年全球光伏装机150-170GW,国内光伏装机55-65GW。

预计2022年全球光伏装机180-225GW,国内光伏装机60-75GW。

“十四五”年均光伏新增70-90GW。

集中式光伏主要看供应链价格变化情况,分布式项目在“整县推进”政策支持下,有望快速发展,户用光伏项目保持快速增长,有望再创历史新高。

(一)硅料环节:供需紧张或延续至2022年

硅料供需紧张或延续至2022年,随着硅料实际产能释放,年内或逐步边际宽松。

硅料供给:预计2021/2022年光伏级多晶硅年化有效产能为57/80万吨。

根据有色金属协会硅业分会数据,截至2021年初,太阳能级硅料的在产产能约56万吨,其中海外产能近10万吨,目前看2021年虽有产能投放但实际可以供给到市场中的产能较少。

根据各家硅料厂公告,通威股份2022年有效产能预计达到18万吨,大全新能源新疆3.5万吨将于2021底投产,亚洲硅业青海2022年有效产能将达5万吨,根据硅料厂的实际运行情况,从产能投放到稳定产出较高比例的单晶料需要3-6个月的时间,因此预计2022年新增的硅料产出约为23万吨,合计约80万吨。

硅料需求:

预计2022年全球硅料需求64.8-81万吨。

根据CPIA预计2022年全球光伏装机180-225GW,按照1:1.2的容配比,对应组件需求216-270GW,对硅料的需求64.8-81万吨,考虑到硅料库存因素和硅料实际供需释放节奏,预计硅料行业供需紧张格局延续至2022年。

硅料价格:

紧平衡格局下预计2022年硅料价格中枢将维持在150元/kg左右。虽然2022全年从终端需求来看,硅料全年供给紧平衡,但产业链内硅片环节产能大幅释放,放大硅料供应短板,对硅料价格形成较强支撑。

(二)硅片环节:传统厂商和新玩家同时扩张,行业竞争加剧

根据 PV Infolink,预计2021/2022年全球硅片产能为364/470GW,同比增长约47%/30%。硅片相对于硅料环节明显过剩,硅片实际产能和开工率受硅料环节约束。

截至2020年底,全球硅片总产能约为247.4GW,产量约为167.7GW,其中,中国硅片企业产能约为240GW,占全球的97%,占据绝对领先地位,其中隆基股份、中环股份、晶科的硅片产能分别为85GW、55GW、20GW,占20家国内硅片企业总产能的60%以上。

根据相关数据,仅上机数控、京运通、双良节能、高景太阳能、美科,五家跨界企业,2021 年公布的硅片建设计划产能已超187GW,总投超460亿元。

(三)电池片环节:关注下一代N型技术的量产时间节点

根据PV Infolink数据,预计2021/2022年电池片产能454/549GW,其中N型电池片产能分别为25/45GW。

光伏电池片技术从铝背场BSF电池(1代,2017年以前)→PERC电池(2代,2017年至今)→PERC+/TOPCon(2.5代)→HJT电池(3代)→HBC电池(4代,可能潜在方向)→钙钛矿叠层电池(5 代,可能潜在方向)。

随着HJT、TOPCon技术的成熟,将复制PERC电池快速渗透的历程,快速爆发、开启下一代电池片技术生命周期。

当下Topcon技术最高实验室转换效率为2021年10月13日晶科能源公布的25.4%,HJT技术最高实验室转换效率为2021年10月28日隆基股份公布的26.30%。

(四)组件环节:预计2022年硅料价格回落,利好一体化组件企业盈利修复

根据PV Infolink预计,2021/2022年全球组件产能444/475GW,其中大尺寸组件(182、210)占比56%/70%。

2021年受硅料环节涨价影响,组件环节毛利率承压,预计2022年硅料价格回落,利好一体化组件企业盈利,预计毛利率修复。

(五)逆变器环节:逆变器出口替代逻辑持续,组串和微型逆变器占比提升

逆变器出口逻辑延续:

国内逆变器企业海外的毛利率要显著高于国内的毛利率,同时对比海内外企业逆变器出货单价可以看出,国产品牌的逆变器售价要显著低于国际品牌,其性价比相比于国际品牌存在显著的优势,出海是国内逆变器企业的共识。

中国逆变器企业通过价格策略迅速抢占市场,根据前瞻产业研究院,2019年国内企业海外出货同增60%以上,海外市场份额(按GW)在55%,2020年提升至60%左右,2025年有望提升至70%以上。

组串式和微型逆变器占比提升:

随着分布式光伏市场的快速增大及集中式光伏电站中组串式逆变器占比的增高,组串式逆变器在2018年的市场占比达到了60.4%。

集散式光伏逆变器相比集中式逆变器提升MPPT控制效果,且相比组串式逆变解决方案拥有较低的建造成本,市场份额呈现出逐年上升的趋势。预计未来组串式逆变器和微型逆变器有较大市场提升空间。

二、

风电行业策略

“十四五”期间风电行业有望保持年均40-50GW新增装机需求。

风电有望进入“退补

行业争相降本-刺激需求-行业竞争加剧-降本”的正向循环,进入高速成长期,叠加碳中和的国家战略目标,陆上风电以及消纳问题更容易得到解决的海上风电有望在“十四五”期间实现高速增长。

根据GWEC预测,2022-2025年中国风电新增装机规模分别为37/40/42.5/45GW,其中海上风电新增装机规模分别为4/4/5/5GW;

在我国海上风电方面,GWEC预计到2025/2030年国内海风累计装机分别达到35.5/67.8GW,相较于2020年,我国海上风电累计装机的年均增速分别达到29%/21%。

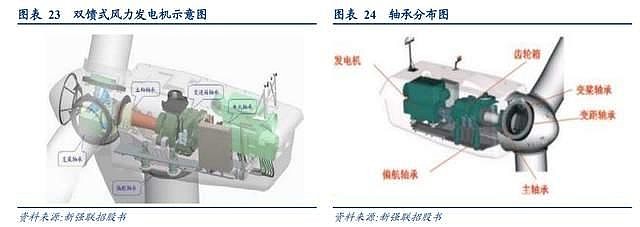

风电行业中仍具有国产替代空间的轴承环节。

风电发电机用轴承包括:偏航轴承、变桨轴承、主轴轴承、变速箱轴承、发电机轴承。

轴承在发电机组中属于核心零部件,特别是主轴承需要承担整个风机的巨大震动冲击,在海上风电机组中还需要具有防腐防潮功能,对寿命同样存在要求,所以其技术复杂度较高,存在比较高的技术壁垒。

主轴承国内企业市占率低,国产替代率有待提高。

技术难度最高的主轴承市场呈现垄断竞争格局,2019年国内企业只有洛轴(洛阳)和瓦轴(哈尔滨)分别占据了4%的市场,其余市场几乎被SKF、舍弗勒、NTN、TIMKEN等跨国集团所垄断。

制造环节 know-how 深。

轴承生产作为典型的制造业以实用为主,大量的技术专利是在企业长期的生产实践中获得的,需要大量的经验积累和反复试验,轴承环节的技术壁垒深厚。

可靠性带来客户粘性。

风电机组由于长时间运行、难维修的特点,对轴承的可靠性要求很高,对于轴承企业而言一旦进入整机厂商的供应链并且产品质量得到认可后客户会产生一定的粘性,所以行业有比较坚实的客户壁垒,新进入者需要经过比较长的认证时间,有很强的客户粘性。

国产主轴承风起,国产替代空间大。

在进出口轴承单价对比上可知,国内对于风电轴承等高端轴承依旧存在比较严重的依赖,进口轴承溢价比较严重。国产小兆瓦主轴承的市占率不到30%,大兆瓦不足20%。

在风机降本和供应链安全的大趋势下,主轴承国产化是不可或缺的一环。

目前瓦轴已经开发出1.5MW、2.0MW、3.0MW、5.0MW、6.0MW、7.0MW等系列风机配套轴承,瓦轴和洛轴是国产轴承的主要厂家。

三、

报告总结

中长期看,在双碳政策的目标下,新能源行业处于总体向上的周期内,预计2022年光伏装机需求仍保持20%左右的高速增长,产业链内硅料硅片利润向电池组件环节倾斜,但全年看硅料仍保持供需紧平衡状态,行业 4 条主线有:

1)受益于硅料价格回落的一体化组件企业盈利修复逻辑:晶澳科技、隆基股份、天合光能;

2)可能受益于电池片或硅 料技术变革的相关环节:隆基股份、通威股份、爱旭股份;

3)延续出口并叠加储能逻辑的逆变器环节:阳光电源、锦浪科技、固德威、德业股份;

4)格局稳定向好的辅材环节:福斯特、福莱特等