本文首发于微信公众号:概念爱好者

一,

认识光伏行业

光伏是太阳能光伏发电系统的简称,是一种利用太阳电池半导体材料的光伏效应,将太阳光辐射能直接转换为电能的一种新型发电系统,有独立运行和并网运行两种方式。同时,太阳能光伏发电系统分类,一种是集中式,如大型西北地面光伏发电系统;一种是分布式(以>6MW为分界),如工商企业厂房屋顶光伏发电系统,民居屋顶光伏发电系统。

1.行业现状

中国起步较晚,近年发展迅速。 2013年开始,我国逐步完善光伏行业价格及竞争体系,供需重新平衡;2015年后为高速发展期,《巴黎协定》的签署使各国新能源行业进入发展快车道;2018年“531”补贴导致国内光伏出现退坡;2020年后以中国为代表的市场进入平价大发展阶段,光伏行业长期向好。

2.行业前景

1)光伏产业未来有显著的增长空间

近年来,全球光伏发电产业取得了长足的发展,但在世界能源消耗中占比依然很小。根据REN21组织的《2020年全球可再生能源状况报告》,2019年全球能源发电量以石油、煤炭等不可再生能源为主,可再生能源发电只占27.3%,其中,太阳能光伏发电仅占2.8%,未来发展空间较为广阔。

2)我国装机容量持续增加

2016年至2020年我国光伏累计装机容量由77.42GW增至253GW,2020年新增装机量达48.2GW,较上年同比增长60%,预计2021年将达到65GW,2025年将超过110GW。2020年全球光伏市场新增装机量为138GW,预计2021年将达到170GW ,2025年将达到330GW。

二,

光伏行业材料需求

光伏产业化工材料主要包含EVA和三氯氢硅

1.EVA

EVA全称乙烯-醋酸乙烯共聚物,一般醋酸乙烯(VA)含量在5%-40%,被广泛用于包装膜、热熔胶、电线电缆及光伏胶膜等领域。

EVA由于在分子链中引入醋酸乙烯单体,从而降低了结晶度,提高了韧性、抗冲击性、填料相溶性和热密封性能,因此VA含量决定了EVA的性质和应用领域。VA含量越低,EVA的特性越接近低密度高压聚乙烯;VA含量越高,EVA特性越接近橡胶,但是生产工艺难度更大。

1)现状及前景

现状:

技术主要由国外垄断。目前EVA生产相关工艺仅掌握在极少数跨国企业手中,技术垄断性强,国内企业大多引进国外先进技术。

下游渗透率高。EVA胶膜兼具低成本和高成品率的优势,其中透明EVA胶膜具有高透光率,适用于单玻、双玻等各种光伏组件,白色EVA胶膜具有高组件转换效率,适用于组件的下层封装。目前EVA占据绝对主导,渗透率在70%以上。

前景:

20年8月起EVA需求逐步复苏,同时光伏料需求超预期,价格持续上行。21年在原料端醋酸乙烯和乙烯价格支撑、需求增长双重作用之下,EVA价格和利润也同比有所提升。截止8月,乙烯均价在7573元/吨,同比+22.4%;醋酸乙烯均价11350元/吨,同比+95.7%;EVA市场均价在19677元/吨,同比+52.4%,毛利润7807元/吨,同比+33.6%,且仍处于上升趋势。原料产品同涨,行业利润可观,景气度有望维持。

2)供需分析

供给:

近五年国内EVA供应呈现稳步增长态势,CAGR为7.9%。截至21年9月,总产能为147.2万吨,近一年投产量为50万吨;未来一年预计还将有40万吨投产,到2022年总产能将达210万吨。不过光伏EVA产能仍较少,由于新产能周期较长,所以光伏EVA产能在近一两年光伏级产量占比仍较低。近几年EVA进口量也持续攀升,虽然进口依存度五年内降低了10%,但仍高达60%左右。

需求:

近年EVA需求量保持稳步增长,年均增速达9.4%,光伏等高新行业是增长的主要动力,2020年EVA表观消费量在186.4万吨。2015-2020年,随着光伏产业的发展,EVA光伏料需求占比增长一倍,达到33%。总体来看,光伏、电缆料已成为下游主要需求端,且有持续增长趋势。

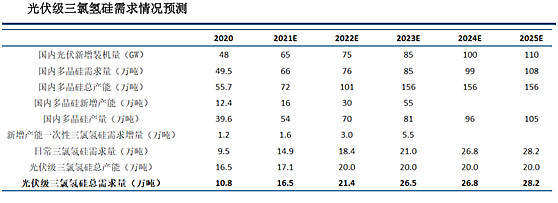

2.三氯氢硅

三氯氢硅又称硅氯仿,是制备多晶硅的重要原料,进一步用于半导体行业和太阳能光伏产业,生产单晶硅及硅片;也可与其他有机机团反应生产形成一系列的硅烷偶联剂等,可使非树脂实现固化或改性,包括热材料、塑密封剂、橡胶等。

三氯氢硅分为Ⅰ类和Ⅱ类。Ⅰ类(纯度要求99-99.8 wt%)主要用于生产多晶硅,Ⅱ类(纯度要求98.5-99.5 wt%)主要用于硅烷偶联剂和其他下游产品生产。Ⅰ类三氯氢硅对纯度和杂质要求更高,尤其在铝、磷、硼、铁等杂质和总碳上有严格控制。

1)前景

受原料和需求端支撑,三氯氢硅价格和毛利同比大幅上涨。同时三氯氢硅同步多晶硅扩产,景气将持续至2023年。

受原材料产能利用率和供应量受限的影响,三氯氢硅开工率近一年在55%-65%左右浮动,供货紧缺;加上下游多晶硅需求保持较高增长,整体供需结构偏紧,三氯氢硅价格上涨。 三氯氢硅价格上涨带动利润增长迅速,1-3月平均利润在1100-1300元/吨,实现由负转正,之后随着价格全面拉涨,7月毛利水平最高达到上涨突破10000元/吨。

由于大部分多晶硅企业尤其是新建产能都自备三氯氢硅,所以三氯氢硅市场需求量主要体现在开停车、或者额外补充原料过程中,三氯氢硅21年需求增量主要在新建装置开车和日常耗量增加,未来3年多晶硅投产潮结束前,都会拉动三氯氢硅需求。

2)供需分析

供给:三氯氢硅总产能充足,约56.6万吨,但光伏级产能较少。21年1-8月三氯氢硅总产量为23.7万吨,预计全年将在40万吨以上。

需求:三氯氢硅两大主力下游是硅烷偶联剂和多晶硅的生产原料。2020年多晶硅领域需求约在10万吨,硅烷偶联剂需求约在8万吨。近年来我国多晶硅快速发展,预计2021年末总产能将达到71.8万吨,2022年末预计达101万吨,随着多晶硅的快速发展,未来三氯氢硅的需求量也会不断增加。

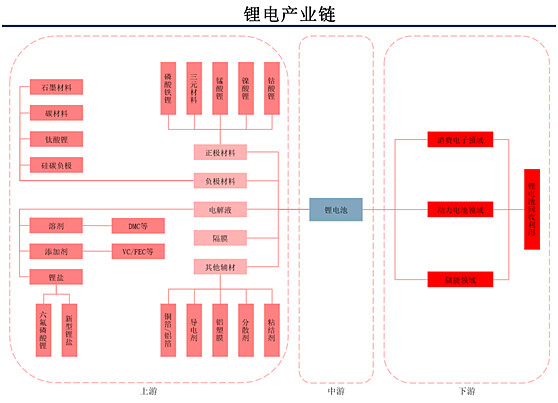

三,

锂电行业

锂离子电池是一种二次电池(充电电池),它主要依靠锂离子在正极和负极之间移动来工作。在充放电过程中,Li+ 在两个电极之间往返嵌入和脱嵌:充电时,Li+从正极脱嵌,经过电解质嵌入负极,负极处于富锂状态;放电时则相反。

四,

锂电新材料需求

1.DMC

酸二甲酯简称DMC,是一种绿色有机溶剂和化学中间体,兼具优良的电化学性能,生产工艺包括酯交换法、液相羰基化法和尿素法。DMC应用领域包括聚碳酸酯、显影液、胶黏剂、涂料等;此外,DMC可以作为电池电

解液的主要溶剂,目前已大量用于锂电池行业。

1)供需分析

供给:2020年国内DMC整体产能为98.8万吨/年,较2019年同比增加近80%,占全球产能的70%以上。近几年,新增产能陆续出现,预计2021年总产能将达到156万吨/年。不过我国电池级DMC产能约为15万吨,高端占比仍较低。

需求:伴随新能源汽车和可移动设备的蓬勃发展,电池级 DMC 消费量增长至 30%以上,未来新能源汽车产销量持续高增,需求将进一步扩大;作为PC的主要原料,DMC的生产随着PC的非光气合成工艺而得到充分发展,且仍在快速增长;显影液等传统领域则维持刚需支撑。电解液溶剂、 PC 、显影液等传统领域在 DMC下游三分天下,形成了“基础++ 高端”的供需格局, PC 和电解液溶剂成为了 DMC 需求拉动的核心双轨。

2)前景

DMC价格随供需波动较大。DMC 2020年均价在7400元/吨,同比2019年均价6100元/吨上涨近22%。2021年上半年价格同比上涨20%左右,8月工业级11000元、电级池12000元,装置利润也有所改善。电池级与工业级DMC价差在1000-4000元/吨上下波动,凭借其更高的技术壁垒以及新能源下游的显著拉动,将促进电池级产品量价齐升。

2.氟化工

氟化工泛指一切生产含氟产品的工业,存在于种类繁多的有机和无机物之中。其产业链应用领域广,主要分为无机氟化物、制冷剂、含氟聚合物、含氟精细化学品四大类。

新能源工业中,含氟材料发挥着不可或缺的作用,主要产品包括锂电池材料六氟磷酸锂、锂电池粘结剂、锂电隔膜涂覆材料以及各项性能优良的含氟太阳能电池背膜等。

1)产业链:上游萤石,中游氢氟酸,下游制冷剂。

2)细分赛道:

(1)PVDF

PVDF全称聚偏氟乙烯,是氟化工产业链下游产品,广泛应用建筑、锂电、光伏等领域。

受益于新能源汽车行业的迅猛发展,锂电粘结剂已成为PVDF下游应用增长最快的领域,占比由两年前的不足10%增长到19.9%。受下游需求增长的拉动,预计21年中国PVDF锂电池粘结剂总需求量将在1.8吨左右,未来三年仍将保持每年近1万吨新增需求量。与高涨的需求量成对比的是有限的产能增量,目前国内有效产能总计只有7万吨左右,并且2022年中之前,锂电级PVDF几乎无新增产能投放,普通级转产锂电池级PVDF技术难度仍然较高。

(2)六氟磷酸锂

六氟磷酸锂是使用最广泛的电解液溶质。

六氟磷酸锂已有产能利用率较高,扩建持续进行中。虽然总产能并不低,但碍于生产和提纯工艺的限制,国内市场目前高质量的产品较少,缺口仍然存在。受新能源汽车等终端需求激增、中游企业产能提升空白期以及整个产业链库存低位等因素影响,六氟磷酸锂供需出现紧平衡。预计2021年电解液需求将接近44万吨,六氟磷酸锂需求将达到6.5万吨,与有效产能供给基本匹配,但考虑到部分技术落后产线利用率较低等因素的影响,2021年六氟磷酸锂整体供需格局仍偏紧,仍将处于供不应求状态。

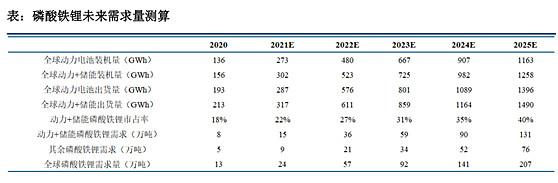

3.磷酸铁锂

磷酸铁锂是性能优异的正极材料,由于低成本和循环寿命长的优势,下游渗透率已超过了三元材料,并将继续提升。

供给:2020年开始磷酸铁锂产量大幅加速,2020年同比增速36%,而2021年1-5月份累积产量达到12.18万吨,同比增速高达370%。按照不完全统计,当前磷酸铁锂产能大约在40万吨。而根据已经披露的项目投资公告或新闻,国内未来扩建产能已经高达266.9万吨,呈现供需双爆发的局面。

需求:2025年新能源汽车渗透率达到20%,中国新能源汽车产销量有望达到600万辆。 根据NSE Research,预计2025年全球动力电池装机量有望达到1163GWh,出货量达到1396GWh;据此推算, 2025年全球磷酸铁锂需求量有望从 2020 年的 13 万吨增长至 2025 年的 207 万吨,复合增长率高达73%。

在“碳达峰、碳中和”政策背景下,以锂电和光伏产业链为代表的新能源领域迎来了广阔的发展空间,在新能源需求拉动以及高速赛道的加持下被赋予了优质的成长性,相应产品的价值和供需格局将被重塑,景气有望持续迈上新台阶。

五,

相关公司

1.EVA:

联泓新科:公司建有10万吨/年EVA装置,主要生产光伏料、电缆料、发泡料。公司全部排产高VA含量的高附加值产品,2021H1 EVA营业收入比去年同期增加94.5%;EVA技改项目计划于2022年上半年建成投产,提升整体产能1.8万吨/年,且光伏胶膜料产量和占比将会大幅提高。

东方盛虹:2021年4月,公司收购斯尔邦。斯尔邦为国内最大EVA厂家,目前建有20万吨/年管式法、10万吨/年釜式法装置,主要生产发泡料、电缆料、热熔胶料、光伏料,公司有望借助斯尔邦打开巨大成长空间。

2.三氯氢硅

三孚股份:公司形成以三氯氢硅、氢氧化钾、高纯四氯化硅、硫酸钾为主要产品的“两硅两钾”格局。公司拥有高品质三氯氢硅产能6.5万吨,在产能、技术上处于行业领先地位。

新安股份:三氯氢硅方面,公司自备有三氯氢硅生产装置共8万吨产能,目前主要自用于功能性硅烷生产,部分产能(约2.5万吨)经技改后即可用于外售下游光伏级客户。

3.DMC

华鲁恒升:大力布局 DMC ,目前30万吨/年煤制DMC项目在稳步推进,预计将于2021年下半年投产。

石大胜华:国内DMC龙头,总产能占比约12%,电池级DMC产能超50%

奥克股份:EO酯交换法工艺,成本优势显著,拥有3万吨/年锂电级产能

海科新源:拥有6.5万吨DMC总产能和2万吨/年锂电级产能

4.PVDF

东岳集团:3.3万吨R142b、1万吨PVDF,约30%为锂电级产能,另有1万吨新增产能预计年内开工建设,公司计划到2025年将PVDF产能扩增到5.5万吨,配套原材料R142b产能扩增到10万吨

昊华科技:下属晨光院新增0.25万吨锂电级产能,预计22年上半年投产

巨化股份:现有3000吨光伏级产能,在建产能7000吨预计2022年中投产试车

联创股份:3000吨8月底正式投产,规划5000吨产能预计2022年投产

永和股份:3万吨R152a,2.4万吨R142b,前期2014年环评有规划0.6万吨PVDF

5.六氟磷酸锂

天赐材料:现有LiPF6年产能12600吨和LiFSI 2300吨,规划液体LiPF6年产能15万吨和LiFSI 4000吨

多氟多:现有LiPF6年产能10000吨,800吨LiFSI设备调试中,规划LiPF6 10万吨产能