(网络纪要,审慎参考,仅转发,不代表任何投资建议,信披问题请私信联系删除。)

问界新M5#惊艳来袭!预订通道现已开启!更多精彩,4月23日敬请期待!

车fans已确认,问界新M5今天开放预定后,已快速突破6000单

蓝晓科技:长期研制均孔树脂(COFs)

转:NVL36和NVL72的工程图已经看到了 实际价格还不知道了 图是不敢发的

可以分享一些增量内容 一个机柜用4套cartridge 分别叫做ABCD

价格肯定比cisco那套贵很多 光是cartridge

确定了无论NVL36还是72 都是用224G的线材 不是我之前想的112G

每个tray都预留了6个OSFP的光模块插槽 预留了将来NVL走全光互联的考虑

国机重装 四川加氢站

爱普股份——可可涨价+COFs共价有机材料

恒华科技:公司与华为在智能充电网络等方面已开展合作

有机框架材料COFS、MOFs概念股梳理:

框架材料在过去三十年一直是研究热点。其中,具有代表性的框架材料有:

MOFs(Metal-Organic Frameworks)、

COFs(Covalent Organic Framework)、

HOFs(Hydrogen-bonded Organic Frameworks)等。

·金属有机框架材料(MOFs)具有三维的孔结构,一般以金属离子为连接点,有机配位体支撑构成空间3D延伸。

·共价有机框架材料(COFs)是由轻质元素(C, O, N, B等)通过共价键连接的有机多孔晶态材料。

·氢键有机框架材料(HOFs)是一类仅由有机构筑单元通过分子间氢键自组装而构筑的有序框架材料。

共价有机骨架材料(COFs)也被称为“有机沸石”,是一种具有有序晶型结构和均一孔道的有机多孔材料,与传统的无机多孔材料相比,COFs材料的显著优势在于结构明确可解析、高比表面积、孔道尺寸可调、易于修饰官能团等。

宁德时代的专利显示,正是COFs材料在电池正极的应用,极大提升了纳米磷酸铁锂的嵌入和脱出速率,为电动汽车的续航能力和充电速度带来了革命性的提升。

金属有机框架(MOFs)是由无机金属离子和有机配体组装而成的多孔配位聚合物。兼有无机材料的刚性和有机材料的柔性特征,具备结构可调、孔隙率高、比表面积大、结构呈周期性变化等优点。MOFs在气体吸附与分离、工业催化、传感器、电极材料、生物医药等各个领域得到了广泛的研究和应用。预计未来随着MOFs技术研究的快速发展,其应用领域将不断拓宽,市场规模将继续上升。QYResearch预测,2023-2030年全球MOFs市场将以21.72%左右的增速增长,到2030年市场规模将达到95亿元左右。MOFs材料市场几乎被国外企业垄断,国内企业处于快速发展阶段。全球MOFs核心厂商包括BASF、MOFapps和StremChemicals等。

金属有机框架(MOFs)概念股:

国内方面,蓝廷新能源科技(浙江)有限公司建成MOF材料中试生产线,所产MOF材料将主要用于锂离子电池电极和隔膜材料。

金宏气体:公司投资研发的“MOFs材料用以脱除乙炔中微量杂质的研究”项目拟实现规模化生产的MOFs材料,目前已完成纯化装置计的设计开发,正在进行中试试验。

受益标的:金宏气体、瑞泰新材。

瑞泰新材:一种基于金属有机框架/玻璃纤维的三维复合固态电解质的制备方法。

本身是固态电池龙头,已有MOFs固o态电解质,遥遥领先同行。

共价有机骨架材料(COFs)概念股:

宝丽迪:其旗下子公司耀科新材料在全球范围内首次实现了共价有机框架材料(COFs)的吨级量产,实现了从实验室到产业化的飞跃,为行业带来了前所未有的发展机遇。

振华新材:共价有机框架材料(COFs)+固态电池+宁德时代,完美对标宝丽迪。

创业环保:参与了耀科新材料COFs全球首次吨级量产发布会。

百合花 :基于三苯胺衍生物的高分子共价有机骨架聚合物及制备方法与应用专利。

爱普股份:通过席夫碱反应合成的一种共价有机框架材料。

关注AI硬件隐形冠军---致尚科技! AI浪潮之下,CPO和高速铜缆的逻辑已经不用多复述,在这个阶段,却有一个AI硬件细分赛道的隐形冠军被忽略:致尚科技子公司东莞福可喜玛(FSG),全球高速MT插芯的王者。

来源未知,注意吹票风险。

MT插芯是什么:在数据中心领域,MPO 光纤跳线被广泛应用于服务器、交换机、存储设备之间的连接,以实现高速数据传输。可以说不论用光模块或者高速铜缆DAC连接,MPO光纤跳线都是必备的线缆,其中MPO光纤跳线的核心零部件便是MT插芯。

2022年以前,福可喜玛市占率全球第三,月产插芯大概在600W粒左右,落后于日本住友和美国conec。2023年公司前瞻到AI硬件(服务器,光模块和线缆)对MT插芯需求即将爆发,对产能和设备进行大幅拓展,23年11月扩产到每月800万只,24年2月产量为1200万,但主流客户订单仍在持续增长,二季度继续保持扩产。MT插芯是爆发式的需求,日本住友和美国Conec并未扩产,目前部分MT产品出现缺货抢货情况;公司的前瞻性还在于预见到1.6T时代的到来,为此2020年便成功研发16芯多模MT插芯,并早已量产出货。

MT插芯壁垒有三:1. 技术门槛, 2.设备产能扩充, 3.产品稳定性。目前FSG公司高端插芯供不应求,下游客户包括太辰光等MPO跳线生产厂家,也间接供货中际,新易盛等光模块全球领导者。 因为FSG子公司,致尚科技高速光模块MT插芯月产销量已经超过住友和Conec,成为全球第一,其他MT插芯在国内60%市占率,国产替代还在加速。

MT插芯价格因为使用场景不同,价格从1-20元不等,高速光模块插芯价格在10-20元之间,利润极高,根据专家说法短期内缺货原因看翻倍利润也很正常。计算器环节:保守算,单光模块和高速铜缆新增600万支MT插芯,均价15元,净利80%算,FSG公司今年可为致尚科技(持股51%今年纳入并表)增厚利润约0.72亿,fsg往年利润大概在0.3亿左右,故今年fsg并表致尚科技以后,保守新增利润0.55亿,按照细分高景气赛道FSG公司可以给到20亿左右市值,致尚科技保守市值应该80亿。

风险:扩产不及预期,MT插芯竞争加大

【浙商电新】eVTOL行业跟踪:各省市明确规划低空基建,万亿蓝图徐徐打开

#起降点规划、保障设施、补贴多维度支持低空基建

①在起降点和通用机场的数量规划方面,芜湖市规划布局建设30个以上临时起降场地、起降点, 1至2个固定运营基地(FBO),5个以上航空飞行营地;珠海市初步规划建成2个大型起降枢纽、44个中型起降场站、N个小型起降点;苏州市计划到2026年,构建形成低空地面基础设施骨干网络,建成1~2个通用机场和200个以上垂直起降点;安徽省计划到2027年,建设20个左右通用机场和500个左右临时起降场地、起降点。

②在运营保障设施方面,各省市也强调了要加强通信、监控、低空气象监测网络等运行保障设施建设,持续完善通用机场运营功能。

③在资助和补贴方面,广州市、武汉市和武汉市对相关基础设施的企业按照实际建设投入的50%分类别给予一次性补贴;深圳市同样按类别及条件给予一定比例的一次性补贴,每家企业每年补贴金额最高不超过500万元。

#低空发展基建先行;万亿蓝图徐徐打开

根据《中国低空经济发展研究报告(2024)》,2023年中国低空经济规模达5059.5亿元,增速达33.8%,乐观预计,到2026年,低空经济规模有望突破万亿元。随着各地低空经济发展实施方案出台,对低空经济配套基础设施建设从不同角度做出了明确的规划与指引,为低空经济的发展提供了有力支持。我们认为,低空经济的高速发展以基建侧放量拉开序幕,相关基础设施建设企业有望率先受益。

建议关注:【苏交科】【深城交】【四川九洲】【蕾奥规划】【华设集团】【设计总院】等

风险提示:低空经济政策推出不及预期,eVTOL关键技术突破不及预期;eVTOL试点推广不及预期

联系人:张雷/黄华栋

【光大电子】【协创数据】重视股价配置良机,服务器+存储+AI深度布局-20240417

服务器再制造业务加速推进。公司服务器再制造业务目前包含服务器的回收、拆解、研发、生产、销售以及维修服务等。根据现金流量表科目《支付其它经营活动有关的现金》,公司截止2023/12/31已为该业务支付现金5.8亿元,我们预计2024Q1收入将超过5亿元,2024年收入环比逐季向上后,全年该业务有望达到数十亿元体量。公司服务器再制造业务为公司存储、通用服务器、AI服务器、GPU、CPU、协创云服务等相关业务的拓展构筑坚实基础。

深耕企业级存储市场。中国企业级SSD市场空间约70-100亿美金,目前国产化率极低,未来从存储晶圆、主控芯片、存储模组的国产份额将大幅提升,某互联网大厂规划24/25年企业级SSD国产化率目标20-30%/40-50%、泛信创市场的存储国产化也是大势所趋。公司2023年存储业务收入28.8亿元,收入占比约60%。作为中国大陆最大的企业级存储供应商,有望深度受益于企业级SSD市场的国产化趋势。

我们乐观看待公司2024Q1和2024Q2业绩趋势,2024年有望逐季度业绩加速成长。中性预计2024/2025年净利润6-7和10亿元,130亿元市值仅20x/13x严重低估,重视回调后的股价配置良机!!!

中信主题策略刘易团队-“固态电池"主题之硅碳负极核心标的【元力股份300174】年报&一季报点评:业绩符合预期,锂电硅碳+钠电硬碳材料2024年开始形成第二增长曲线

1.24Q1业绩符合预期。24Q 1实现营收4.7亿元(YoY+2.2%) , 归母净利润0.78亿元(YoY+71.3%) , 扣非后净利润0.47亿元(YoY+4.8%) , 业绩整体符合预期, 0.31亿元的非经常性损益主要系出售控股子公司元禾化工的股权所致。2023年实现营收20.2亿元(YoY+3.3%) , 归母净利润2.37亿元(YoY+5.7%) ; 2023年毛利率22.12%, 同比-2.07pcts, 主要系公司降价扩张市场份额所致。

2.受益于锂离子电池快充趋势、4680电池、半固态电池产业化,硅碳负极渗透率将持续提升;当前钠电在电动两轮车、新能车、新型储能三大下游均有明确的产业化进展,硬碳负极路线具有高确定性。

3.(1)公司硅碳负极业务(载硅多孔碳材料)已有500吨产能,正与头部动力电池、消费电池厂商深度合作,2024年开始批量出货。(2)公司硬碳业务1500吨产能,与头部客户深度合作,2024年开始批量出货。(3)公司超级电容碳已有300吨产能,已经在持续量产销售。。(4)公司新能源高端碳材料产品领先行业,有望在2024年开始持续放量,形成公司第二增长曲线。

兆易创新大涨,主要逻辑:

#全球top 2二季度nor报价上涨

nor价格自22年下降, 23年末企稳, 根据产业链信息, 台湾华邦和旺宏24Q 2客户报价全线上涨5%-7%, 目前处于与客户博弈阶段,持续重点关注谈判情况及后续涨价趋势。

华邦旺宏为全球nor前两大厂商, 22年合计份额51%, 全球龙二Q 2报价上涨, 叠加Q 3为消费电子旺季, nor 涨价趋势凸显。

#利基DRAM和N AND价格跟随主流趋势已上涨

主流存储价格已连续上涨三个季度,24Q2继续涨价趋势不变,三星、美光部分产品涨价20%+。跟随主流趋势, 利基存储24Q 1涨价幅度明显。据报道, 24Q 1利基DRAM和SLC nand涨价幅度超双位数。

#华邦Q1营收趋势持续向好-

24Q 1华邦营收yoy+15%、qoq+5%, 华邦已连续4-5个月营收同增。

Nor涨价趋势已逐渐明朗, 叠加设计公司成本端改善, 大陆nor设计公司盈利能力后续有望持续修复。建议关注大陆存储龙头、nor全球龙三、DRAM&N AND深度布局【兆易创新】, nor为第一大营收来源【普冉股份】,另外建议关注【东芯股份】】【恒烁股份】。

【对话产业链大佬—-工程机械专家会】交流精华【东吴机械】

#4月挖机内销数据继续增长

3月挖机内销同比增长9%,数据解读:

(1)下游驱动:主要为以小挖为主导的更新换代需求,中挖市场下降幅度较大,大挖降幅有所收窄,当前基建、地产等领域对挖机行业的需求驱动仍显疲软,矿业投资逐步趋于稳定。

(2)客户分布:基建占30%,地产占20%,农村地区的市政建设需求占比提升至40%,矿业领域保持在10%.

(3)产品结构:3月小挖增长约10%的增长,中挖下滑超过30%,大挖降幅收窄至个位数,小挖结构性占比超75%。

4月销售情况展望:预计内销10000台,同比增长5%;出口为8000台,下滑10%;总销量为18000台,同比下滑4%。

全年销售展望:预测24年国内市场销量为91000多台,个位数增长。出口销量预计约为90000台,出现两位数的下滑(去年上半年出口基数高)。市场总量约为180000台,个位数下滑。

出口情况:

(1)出口结构:高毛利的中大挖出口占比超50%,出口挖机盈利能力好。尤其是中挖,出口占比显著高于内销30%。

(2)企业结构:外资企业出口占比约为30%,国产出口占比接近70%。82

更新周期展望:24年更新需求预计6-7万台,占总需求70%,目前行业由更新需求主导。23年更新量为最低点,24年起更新量逐年上升,较23年有所增长,增幅约为百分之十几。

风险提示:下游投资不及预期;行业周期波动;国际贸易争端

【华安电新】中信海直交流要点20240417

空域调度:以深圳市为例,公司受委托管理500米以下的空域,现有的无人机飞行包括顺丰和美团需要向公司申请报备。目前公司未收费,因为空域管理是政府授权的,除非政府收费否则公司没有理由收费。

调度系统:未来发展方向是互通智能化的低空交通体系,公司会作为重要力量参与进去,但这个系统不会是任何一家公司来做而是由政府来主导。

运营标准:公司多年来已经参与了很多无人机的标准和规范制定,因为作为运营企业,公司多年经验和安全飞行数据可以给民航局借鉴和参考,在未来的标准规范包括OC的制定上,公司一定会发挥审核作用以确定行业门槛。

行业占位:目前在深圳或者是其他公司覆盖的地区(天津塘沽、深圳南头、湛江坡头,海南东方),想要飞起来就无法绕开海直,公司目前是国内最大的通航运营服务商,公司的核心在于丰富的经验保障通航安全性。

发展定位:利用公司在通航运营和综合保障的优势,把所有的新业态、新航空需求给纳入到公司运营规范体系里面来, 包括to c和to b两个方向, 最终打造成综合的低空经济运营服务商(类民航航空公司) 。

低空服务:公司已储备798/位(五座)的深圳湾空中游服务,早期亦布局过跨境航线和城际摆渡,低空需求的激发将最先使得公司的传统通航服务受益,然后才是新的低空业态。

详细交流情况欢迎联系

风险提示:部分研报出处不明,请审慎参考。

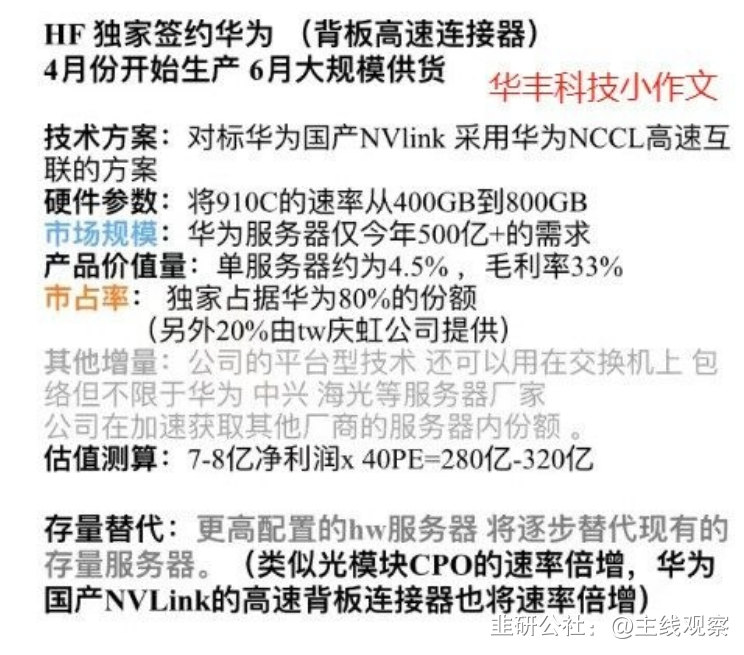

- 是我太认真了吗?华丰那个500×0.8×0.045×0.33=5.94,这个还是毛利润情况下,净利润再打个折,这7-8个亿是我数学不好?00打赏回复投诉

- 1