包括弱关联:

按热度

按时间

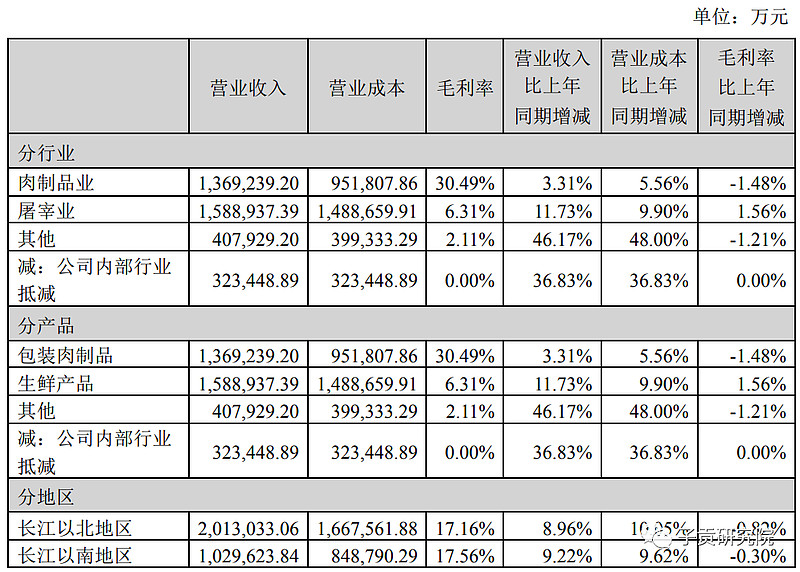

双汇发展

sz000895

26.7 (+0.2)

+0.75%

成交额 2.5亿

总市值 925亿

流通市值

924.9亿

市盈TTM 19.13

分时

日线

周线

月线

小蜗牛中途下车2024-04-21 23:17:40布局大周期,重视生猪板块投资机会!

小蜗牛中途下车2024-04-21 23:17:40布局大周期,重视生猪板块投资机会! 金融民工1990

金融民工1990 长线持有2024-04-15 22:39:28当前如何看生猪养殖

长线持有2024-04-15 22:39:28当前如何看生猪养殖- 小蜗牛中途下车2024-04-10 10:21:48两广生猪调研-24.4.10

- 小蜗牛中途下车2024-03-26 11:58:29河南&山东生猪实地调研反馈-24.3.26

- 金融民工1990 长线持有2024-02-19 21:45:43春节生猪市场跟踪

- 金融民工1990 长线持有2023-10-25 21:52:53双汇发展交流纪要

夜长梦山 2023-09-21 12:21:05双汇发展近况更新及推荐逻辑

夜长梦山 2023-09-21 12:21:05双汇发展近况更新及推荐逻辑 凯特观察团下海干活的老韭菜2023-09-19 22:09:55国企投资会议座谈纪要

凯特观察团下海干活的老韭菜2023-09-19 22:09:55国企投资会议座谈纪要- 金融民工1990 长线持有2023-09-08 22:47:14生猪养殖行业上半年情况总结

- 子贡研究院2023-08-18 10:56:06股息率达到6%的双汇发展中报解读

- 金融民工1990 长线持有2023-04-20 21:40:04双汇发展交流纪要

旋转的银河长线持有2023-04-19 11:43:02为什么双汇发展值得买入

旋转的银河长线持有2023-04-19 11:43:02为什么双汇发展值得买入- 不见利就追 公社达人2023-03-30 10:30:19【华创食饮】双汇发展:肉制品重回量增,高股息率延续

产业链长孤独求败的机构2023-02-20 08:49:27养牛-双汇发展(000895):业绩边际改善+预制菜加持+估值低+低吸正当时

产业链长孤独求败的机构2023-02-20 08:49:27养牛-双汇发展(000895):业绩边际改善+预制菜加持+估值低+低吸正当时 tony2001 中线波段2023-01-18 11:52:44双汇发展-000895-投资价值分析报告:布局预制菜带来新增

tony2001 中线波段2023-01-18 11:52:44双汇发展-000895-投资价值分析报告:布局预制菜带来新增