秋秋1986

这个人很懒,什么都没有留下

个人资料

秋秋1986 2023-01-19 13:10:30私密关于太平洋证券13日的研报

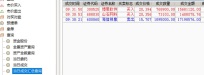

秋秋1986 2023-01-19 13:10:30私密关于太平洋证券13日的研报- 秋秋1986 2023-01-19 10:35:24私密永远的弟弟022148.90

- 秋秋1986 2023-01-12 14:15:00私密今天谁在卖?247175.78

- 秋秋1986 2023-01-11 10:08:39私密猜一猜22年业绩

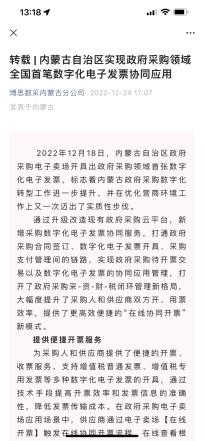

- 秋秋1986 2023-01-06 10:39:23私密关于金税四期电子发票的一些事

- 秋秋1986 2023-01-03 18:11:33私密23年的预期

- 秋秋1986 2023-01-02 17:08:33私密小弟都这样了?

- 秋秋1986 2022-12-30 15:20:37私密总结:收益最差的一年,希望在明年

- 秋秋1986 2022-12-30 13:22:21私密昨天公告有一个注意的地方

- 秋秋1986 2022-12-29 10:39:15私密我是搬运工

- 1

- 5

- 6

- 7

- 8

- 9

- 17

9

关注

3064

粉丝

33213.28

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。